Lần VN-Index giảm điểm mạnh nhất lịch sử là bao nhiêu? Tính đến năm 2026, phiên VN-Index giảm sốc nhất từ trước đến nay ghi nhận mức mất hơn 115 điểm trong một phiên – khi áp lực call margin diện rộng đẩy chỉ số xuống còn khoảng 1.652 điểm. Trước đó, phiên ngày 03/04/2025 chứng kiến VN-Index mất 88 điểm (~6,68%), xóa trắng hơn 500.000 tỷ đồng vốn hóa chỉ trong một ngày. Nhìn xa hơn, cuộc khủng hoảng tài chính toàn cầu 2008 đã kéo VN-Index từ đỉnh 1.170 điểm xuống còn 235 điểm – mức giảm hơn 80% giá trị, một trong những đợt sụt giảm thảm khốc nhất trong lịch sử thị trường chứng khoán châu Á.

Lịch sử thị trường chứng khoán Việt Nam từ những ngày đầu đã trải qua nhiều chu kỳ sụp đổ – từ bong bóng 2007 đến COVID-19, từ khủng hoảng trái phiếu doanh nghiệp 2022 đến cú sốc call margin 2025–2026. YI nhận ra một điều bất biến: mỗi lần VN-Index giảm điểm mạnh đều để lại những bài học mà nhà đầu tư không thể học được từ sách giáo khoa. Bài viết này tổng hợp và phân tích những cú giảm điểm lịch sử đó, với mục tiêu giúp bạn hiểu không chỉ “giảm bao nhiêu” mà quan trọng hơn là “tại sao” và “sau đó chuyện gì xảy ra”.

VN-Index là gì và tại sao nó có thể giảm điểm đột ngột?

VN-Index là chỉ số tổng hợp đại diện cho toàn bộ cổ phiếu niêm yết trên Sở Giao dịch Chứng khoán TP.HCM (HOSE), ra đời từ ngày thị trường chứng khoán Việt Nam chính thức vận hành năm 2000. Về bản chất, VN-Index là nhiệt kế đo sức khỏe của toàn bộ thị trường cổ phiếu tại Việt Nam – khi nền kinh tế tốt và tâm lý nhà đầu tư lạc quan, chỉ số tăng; khi có cú sốc từ bên ngoài hoặc vấn đề nội tại, VN-Index giảm điểm.

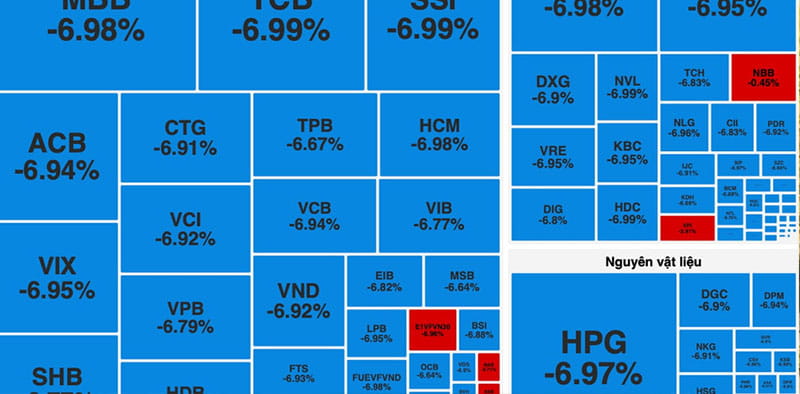

09/03/2026 là phiên giảm điểm sâu nhất trong lịch sử chứng khoán khi mất 115 điểm (6,51%)

Tuy nhiên, không phải mọi đợt giảm điểm đều như nhau. Thị trường chứng khoán điều chỉnh 5–10% là bình thường trong chu kỳ kinh tế; nhưng những cú giảm điểm trên 50 điểm trong một phiên hay giảm 30–50% trong một năm thuộc dạng khủng hoảng – khi sự hoảng loạn của nhà đầu tư tạo ra vòng xoáy bán tháo tự củng cố. Call margin (giải chấp cưỡng bức) là cơ chế khuếch đại khủng hoảng đặc thù của thị trường Việt Nam: khi chỉ số giảm, các công ty chứng khoán buộc nhà đầu tư dùng margin bán cổ phiếu ra để trả nợ, tạo ra áp lực bán thêm, đẩy giá xuống sâu hơn, kích hoạt thêm call margin – một vòng xoáy đi xuống không có điểm dừng rõ ràng cho đến khi thị trường kiệt sức.

Top những phiên VN-Index giảm điểm mạnh nhất trong lịch sử

Từ năm 2000 đến nay, thị trường chứng khoán Việt Nam chứng kiến khoảng 15 phiên VN-Index giảm trên 50 điểm – một con số không nhiều nhưng mỗi lần đều để lại dấu ấn sâu sắc trong ký ức nhà đầu tư. Dưới đây là phân tích chi tiết từng giai đoạn giảm điểm lịch sử quan trọng nhất.

Phiên giảm kỷ lục 115 điểm năm 2026: Call margin viết lại lịch sử

09/03/2026 là phiên VN-Index giảm điểm mạnh nhất lịch sử tính theo số điểm tuyệt đối: chỉ số mất hơn 115 điểm trong một phiên, đóng cửa quanh mức 1.652 điểm. Nguyên nhân cốt lõi là tác động từ xung đột Mỹ – Israel và Iran tạo ra những cú sốc lớn đối với thị trường tài chính toàn cầu. Khi các cuộc tấn công quân sự hoặc nguy cơ chiến tranh mở rộng xuất hiện, nhà đầu tư thường chuyển sang trạng thái “risk-off”, bán cổ phiếu để tìm đến các tài sản an toàn như USD, vàng hoặc trái phiếu. Điều này khiến nhiều thị trường chứng khoán trên thế giới giảm điểm mạnh, trong đó có thị trường Việt Nam.

Ngoài yếu tố tâm lý, xung đột tại Trung Đông còn ảnh hưởng trực tiếp đến thị trường năng lượng toàn cầu. Khu vực này là trung tâm sản xuất dầu mỏ lớn của thế giới, và khoảng 20% lượng dầu toàn cầu đi qua eo biển Hormuz, một tuyến vận chuyển chiến lược gần Iran. Khi chiến sự leo thang, nguồn cung dầu có thể bị gián đoạn, khiến giá dầu tăng mạnh và làm gia tăng áp lực lạm phát toàn cầu.

Trong thực tế, các đợt leo thang căng thẳng gần đây giữa Mỹ, Israel và Iran đã khiến giá dầu thế giới tăng vọt, có thời điểm vượt 100 USD/thùng, đồng thời khiến nhiều thị trường chứng khoán toàn cầu biến động mạnh. Điều này có thể tác động gián tiếp đến VN-Index thông qua áp lực lạm phát, biến động tỷ giá và tâm lý thận trọng của dòng vốn quốc tế. Làn sóng call margin diện rộng chưa từng có – áp lực bán giải chấp từ hàng loạt tài khoản margin đồng loạt bị gọi vốn đã tạo ra áp lực bán tháo cổ phiếu vốn hóa lớn theo kiểu thác đổ.

Phiên này là minh chứng rõ nhất cho rủi ro hệ thống của margin trong thị trường chứng khoán: khi tỷ lệ margin toàn thị trường quá cao, bất kỳ cú sốc ban đầu nào cũng có thể kích hoạt vòng xoáy giải chấp không kiểm soát được. Đây không phải khủng hoảng kinh tế căn bản – đây là khủng hoảng của đòn bẩy tài chính quá mức và cơ chế quản trị rủi ro chưa đủ mạnh.

Phiên giảm 95 điểm tháng 10/2025: Cú điều chỉnh sau đợt tăng nóng

Tháng 10/2025, VN-Index ghi nhận một phiên giảm điểm ~94–95 điểm, kéo chỉ số từ vùng 1.730 xuống còn 1.636 điểm. Bối cảnh của phiên này là thị trường đã tăng nóng trong giai đoạn trước đó với nhiều cổ phiếu giao dịch ở mức định giá căng thẳng. Khi tâm lý nhà đầu tư chuyển sang thận trọng trước những tín hiệu vĩ mô không thuận chiều, áp lực bán tập trung nhanh chóng tạo ra phiên giảm điểm thuộc nhóm mạnh nhất lịch sử.

Phiên này nhắc nhở về một nguyên lý cơ bản trong chu kỳ kinh tế thị trường tài chính: tăng càng nóng, điều chỉnh càng sâu. Thị trường không thể tăng mãi mà không có giai đoạn hạ nhiệt – và khi điều chỉnh đến, nó thường đến nhanh hơn và mạnh hơn so với kỳ vọng của đa số nhà đầu tư.

Phiên 03/04/2025: 88 điểm và 500.000 tỷ đồng bốc hơi

Ngày 03/04/2025 là một trong những ngày đen tối nhất của thị trường chứng khoán Việt Nam trong nửa đầu thập niên 2020. VN-Index giảm 88 điểm (-6,68%) trong một phiên, đóng cửa dưới mức 1.230 điểm và xóa trắng hơn 500.000 tỷ đồng vốn hóa thị trường – tương đương toàn bộ GDP của một tỉnh thành lớn biến mất trong 6,5 giờ giao dịch.

Mức giảm 6,68% trong một phiên là cú sốc tâm lý mạnh với nhà đầu tư, đặc biệt những người mới tham gia thị trường sau giai đoạn bùng nổ. Với nhiều tài khoản sử dụng margin cao, mức giảm này đủ để gây call margin và buộc phải tất toán toàn bộ danh mục.

Khủng hoảng trái phiếu doanh nghiệp 2022: Chuỗi phiên giảm điểm thiêu rụi đỉnh lịch sử

Năm 2022 không phải là một phiên giảm kỷ lục đơn lẻ – mà là một chuỗi phiên giảm điểm liên tiếp kéo dài nhiều tháng, mỗi phiên mất 40–70 điểm, tích lũy thành đợt sụp đổ khiến VN-Index từ vùng 1.500 điểm (đỉnh lịch sử thiết lập đầu năm 2022) rơi xuống gần 900 điểm vào cuối năm – tức là mất hơn 40% giá trị chỉ trong 10 tháng.

Ba chất xúc tác chính của đợt này đan xen nhau theo cách đặc biệt phức tạp. Thứ nhất là khủng hoảng thị trường trái phiếu doanh nghiệp: hàng loạt lô trái phiếu doanh nghiệp bất động sản không đủ điều kiện bị phát hiện, khiến nhà đầu tư cá nhân mất niềm tin đồng loạt và bán tháo tài sản để thu hồi vốn. Thứ hai là việc bắt giữ lãnh đạo một số tập đoàn lớn trong bối cảnh chiến dịch chống tham nhũng, gây tâm lý bất an về rủi ro pháp lý của nhiều doanh nghiệp niêm yết. Thứ ba là chính sách tiền tệ thắt chặt toàn cầu – khi Fed tăng lãi suất mạnh nhất 40 năm để kiềm chế lạm phát, dòng vốn toàn cầu rút khỏi tài sản rủi ro, trong đó có cổ phiếu thị trường mới nổi như Việt Nam.

Cú sụp đổ 2007–2009: Khủng hoảng tài chính toàn cầu và bài học về bong bóng

Đây là đợt giảm điểm nghiêm trọng nhất trong lịch sử 25 năm thị trường chứng khoán Việt Nam tính theo tỷ lệ phần trăm. Từ đỉnh 1.170 điểm vào đầu năm 2007, VN-Index sụt giảm không ngừng để chạm đáy khoảng 235 điểm vào năm 2009 – mức giảm hơn 80% giá trị, đồng nghĩa với việc mỗi 100 đồng đầu tư vào đỉnh chỉ còn chưa đến 20 đồng ở đáy.

Bối cảnh là cuộc khủng hoảng tài chính toàn cầu xuất phát từ bong bóng bất động sản Mỹ (subprime mortgage crisis), lan rộng thành khủng hoảng ngân hàng toàn cầu, kéo theo sự sụp đổ của Lehman Brothers và làn sóng rút vốn từ các thị trường mới nổi. Tại Việt Nam, cú sốc này đến vào thời điểm thị trường đã trong giai đoạn bong bóng rõ ràng – định giá cổ phiếu ở mức cực kỳ cao, dòng vốn ngoại vào ào ạt năm 2006–2007, và không ít nhà đầu tư cá nhân vay mượn toàn bộ để đặt cược vào thị trường. Khi bong bóng nổ, tác động là thảm họa.

Nguyên nhân khiến VN-Index giảm điểm mạnh: Giải phẫu các cú sốc

Nhìn qua 25 năm lịch sử thị trường chứng khoán Việt Nam, mỗi đợt VN-Index giảm điểm mạnh đều có nguyên nhân bề mặt và nguyên nhân cấu trúc khác nhau – nhưng luôn tồn tại một mẫu số chung.

Cú sốc từ kinh tế vĩ mô và chính sách tiền tệ

Lãi suất là biến số quan trọng nhất ảnh hưởng đến định giá cổ phiếu theo cơ chế chiết khấu dòng tiền. Khi ngân hàng trung ương – dù là Fed hay Ngân hàng Nhà nước Việt Nam – tăng lãi suất mạnh, hai điều xảy ra đồng thời: chi phí vốn của doanh nghiệp tăng (ảnh hưởng lợi nhuận) và tỷ suất chiết khấu tăng (kéo giá trị hiện tại của dòng tiền tương lai xuống). Kết quả là định giá cổ phiếu hợp lý thấp hơn – và thị trường điều chỉnh để phản ánh thực tế đó. Lạm phát cao kéo dài cũng ảnh hưởng tương tự, vì buộc ngân hàng trung ương phải thắt chặt chính sách tiền tệ.

Ảnh hưởng tin tức – địa chính trị toàn cầu

Những biến động địa chính trị trên thế giới thường tạo ra các cú sốc lớn đối với thị trường tài chính, trong đó có thị trường chứng khoán Việt Nam. Khi các xung đột quân sự, căng thẳng thương mại hoặc bất ổn chính trị gia tăng, dòng vốn toàn cầu thường có xu hướng rút khỏi các thị trường cận biên và mới nổi để tìm đến các tài sản an toàn hơn. Điều này có thể khiến áp lực bán gia tăng và khiến chỉ số VN-Index giảm mạnh trong thời gian ngắn.

Trong lịch sử, nhiều sự kiện quốc tế đã tác động rõ rệt đến tâm lý nhà đầu tư Việt Nam, chẳng hạn như cuộc Chiến tranh Nga – Ukraine bùng nổ năm 2022 khiến giá năng lượng và lạm phát toàn cầu tăng cao, hay căng thẳng thương mại giữa Mỹ và Trung Quốc làm gia tăng rủi ro đối với chuỗi cung ứng toàn cầu. Những yếu tố này khiến nhà đầu tư thận trọng hơn, thanh khoản thị trường suy giảm và nhiều cổ phiếu bị bán tháo, kéo theo các nhịp điều chỉnh mạnh của VN-Index.

Bên cạnh đó, khi các ngân hàng trung ương lớn như Federal Reserve tăng lãi suất để đối phó lạm phát, dòng vốn quốc tế thường quay trở lại các thị trường phát triển. Điều này có thể khiến áp lực rút vốn khỏi các thị trường như Việt Nam gia tăng, từ đó tạo thêm áp lực giảm điểm cho VN-Index trong những giai đoạn thị trường nhạy cảm.

Call margin và vòng xoáy bán giải chấp

Đây là cơ chế khuếch đại đặc thù của thị trường chứng khoán Việt Nam và nhiều thị trường mới nổi. Khi tỷ lệ sử dụng margin (vốn vay) trong toàn hệ thống quá cao, một đợt VN-Index giảm điểm ban đầu nhỏ có thể kích hoạt call margin – các công ty chứng khoán bắt buộc bán cổ phiếu của nhà đầu tư để thu hồi khoản vay. Áp lực bán này đẩy giá xuống thêm, kích hoạt call margin tiếp theo của các tài khoản khác – tạo ra hiệu ứng domino không tự dừng lại cho đến khi thị trường “kiệt sức” hoàn toàn hoặc có lực mua đủ mạnh từ bên ngoài.

Tâm lý hoảng loạn và hiệu ứng đám đông

Lý thuyết tài chính cổ điển giả định nhà đầu tư hành động duy lý. Thực tế hoàn toàn khác: khi thị trường chứng khoán giảm điểm liên tiếp, tâm lý sợ hãi lan truyền theo cấp số nhân. Nhà đầu tư bán không phải vì họ đã phân tích và thấy cổ phiếu đắt – họ bán vì họ thấy người khác bán và sợ nếu không bán sớm thì giá sẽ xuống sâu hơn. Loss Aversion (ác cảm mất mát) khiến nỗi đau của tổn thất mạnh hơn niềm vui của lợi nhuận tương đương – và trong giai đoạn thị trường giảm điểm, cảm xúc chiếm quyền kiểm soát quyết định.

Thị trường chứng khoán luôn phục hồi: Bài học từ lịch sử VN-Index

Câu chuyện quan trọng nhất không phải là VN-Index giảm điểm bao nhiêu lần hay bao nhiêu điểm – mà là điều gì xảy ra sau đó. Lịch sử 25 năm thị trường chứng khoán Việt Nam cho thấy một mẫu hình nhất quán: sau mỗi đợt giảm điểm mạnh, VN-Index đều phục hồi và thường lập đỉnh mới cao hơn.

Sau khủng hoảng 2008–2009 (đáy 235 điểm), VN-Index phục hồi dần và bắt đầu chu kỳ tăng mạnh từ 2017–2018, sau đó lập đỉnh lịch sử trên 1.500 điểm vào năm 2022. Sau COVID-19 năm 2020 (đáy khoảng 660 điểm vào tháng 3/2020), chỉ số phục hồi mạnh mẽ và chỉ mất 13 tháng để lập đỉnh mới – một trong những đợt phục hồi nhanh nhất lịch sử thị trường chứng khoán toàn cầu. Sau khủng hoảng trái phiếu 2022 (đáy ~900 điểm), VN-Index đã hồi phục về trên 1.200 điểm và tiếp tục tăng trong năm 2024–2025.

Mẫu hình này không phải ngẫu nhiên – nó phản ánh tăng trưởng kinh tế dài hạn của Việt Nam và sự trưởng thành của thị trường chứng khoán. Nhà đầu tư nào hiểu chu kỳ kinh tế và duy trì được bình tĩnh trong đợt VN-Index giảm điểm mạnh thường là những người thu được lợi nhuận lớn nhất khi thị trường phục hồi.

Bài học đầu tư từ những lần VN-Index giảm điểm mạnh nhất

Ba bài học thực tiễn nhất từ lịch sử VN-Index giảm điểm mà bất kỳ nhà đầu tư chứng khoán nào cũng cần thuộc lòng.

Thứ nhất, quản trị rủi ro margin quan trọng hơn tối đa hóa lợi nhuận ngắn hạn. Mỗi đợt VN-Index giảm điểm mạnh nhất lịch sử đều có yếu tố margin đóng vai trò khuếch đại. Nhà đầu tư sử dụng margin quá cao không chỉ mất nhiều tiền hơn khi thị trường giảm – họ còn bị cưỡng bức bán ra ở đáy, không còn cơ hội chờ phục hồi. Giới hạn margin dưới 30–40% danh mục là nguyên tắc sinh tồn, không phải sự thận trọng thái quá.

Thứ hai, đa dạng hóa danh mục cổ phiếu và dự trữ tiền mặt cho cơ hội. Danh mục tập trung vào một vài mã trong giai đoạn VN-Index giảm điểm mạnh có thể gây tổn thất không thể hồi phục. Ngược lại, nhà đầu tư giữ 20–30% danh mục bằng tiền mặt hoặc tài sản an toàn trong giai đoạn thị trường cao sẽ có nguồn lực để mua cổ phiếu chất lượng khi chúng rơi về vùng định giá hấp dẫn.

Thứ ba, khủng hoảng là bạn của nhà đầu tư dài hạn, không phải kẻ thù. Những nhà đầu tư mua vào khi VN-Index ở vùng 235 điểm (2009), hay 660 điểm (tháng 3/2020), hay 900 điểm (cuối 2022) – đều thu được lợi nhuận nhiều lần. Cơ hội lớn nhất luôn xuất hiện khi sợ hãi lớn nhất. Vấn đề là hầu hết nhà đầu tư chọn bán ra ở đúng những thời điểm đó.

Câu hỏi thường gặp về VN-Index

VN-Index giảm điểm mạnh nhất lịch sử là bao nhiêu?

Tính theo điểm số tuyệt đối trong một phiên, VN-Index ghi nhận mức giảm kỷ lục hơn 115 điểm vào năm 2026 do call margin diện rộng, đóng cửa ở khoảng 1.652 điểm. Đây là phiên VN-Index giảm điểm mạnh nhất từ trước đến nay tính theo số điểm.

VN-Index từng giảm bao nhiêu phần trăm so với đỉnh?

Mức giảm lớn nhất tính theo phần trăm xảy ra trong giai đoạn khủng hoảng tài chính toàn cầu 2008–2009, khi VN-Index từ đỉnh 1.170 điểm rơi xuống khoảng 235 điểm – tương đương giảm hơn 80% giá trị. Đây là một trong những mức giảm sâu nhất của bất kỳ chỉ số chứng khoán lớn nào ở châu Á trong giai đoạn đó.

Sau khi VN-Index giảm điểm mạnh, thị trường có phục hồi không?

Lịch sử 25 năm cho thấy VN-Index đã phục hồi và lập đỉnh mới sau mỗi đợt giảm điểm lịch sử: đỉnh 2007 bị vượt qua vào 2018, đỉnh 2018 bị vượt qua vào 2021, đỉnh 2021 bị thách thức lại năm 2024–2025. Thị trường luôn có xu hướng tăng trong dài hạn cùng với tăng trưởng kinh tế, dù ngắn hạn có thể rất biến động.

Đọc lịch sử để đầu tư khôn ngoan hơn

Những lần VN-Index giảm điểm mạnh nhất trong lịch sử – dù là cú sụp đổ 80% của năm 2008, chuỗi phiên giảm điểm 2022 hay những phiên kỷ lục 88–115 điểm năm 2025–2026 – đều là những chương quan trọng trong cuốn giáo trình thực tiễn của thị trường chứng khoán Việt Nam. Mỗi cuộc khủng hoảng tài chính đều có nguyên nhân riêng, nhưng đều đi kèm một cơ chế tâm lý chung: sợ hãi dẫn đến bán tháo, bán tháo khuếch đại sợ hãi, tạo ra vòng xoáy đi xuống cho đến khi thị trường kiệt sức và tìm thấy đáy.

Nhà đầu tư khôn ngoan không cố gắng “đón đỉnh” hay “bắt đáy” chính xác – điều không ai làm được nhất quán. Thay vào đó, họ xây dựng danh mục cổ phiếu chất lượng, kiểm soát đòn bẩy nghiêm ngặt, duy trì kỷ luật và hiểu rằng mỗi lần VN-Index giảm điểm mạnh chỉ là một chương trong câu chuyện dài hơn của sự tăng trưởng kinh tế Việt Nam.

Nếu bạn muốn tìm hiểu sâu hơn về phân tích chu kỳ thị trường chứng khoán, chiến lược đầu tư trong giai đoạn biến động, hay các phân tích cổ phiếu theo ngành cập nhật, hãy ghé thăm Yi để đọc thêm những bài viết chuyên sâu giúp bạn điều hướng thị trường tốt hơn qua mọi chu kỳ.