Năm 2025, GDP Việt Nam tăng trưởng trên 8% và dòng vốn ngoại tiếp tục chảy vào mạnh mẽ, câu hỏi “ngành nào triển vọng nhất để đầu tư năm 2026?” có câu trả lời rõ ràng hơn bao giờ hết. Phân tích dựa trên dữ liệu từ SSI Research, VNDIRECT và HSC hôm nay YI chỉ ra 9 nhóm ngành có nền tảng cơ bản vững, dư địa tăng trưởng lợi nhuận lớn và mã cổ phiếu cụ thể đáng theo dõi, từ ngân hàng, chứng khoán, CNTT cho đến bất động sản khu công nghiệp và năng lượng tái tạo.

Thị trường chứng khoán Việt Nam không thiếu cơ hội, nhưng không phải ngành nào cũng đang ở điểm vào hấp dẫn. Năm 2026 được đánh dấu bằng hai sự kiện mang tính bước ngoặt: FTSE Russell chính thức nâng hạng Việt Nam lên thị trường mới nổi vào tháng 9/2026 và đà giải ngân đầu tư công trên 560.000 tỷ đồng đang được đẩy mạnh. Đây là cú hích kép hiếm gặp, tạo ra làn sóng phân bổ vốn có chọn lọc vào những ngành được hưởng lợi trực tiếp.

Bài phân tích dưới đây không chỉ liệt kê tên ngành mà còn chỉ rõ động lực vĩ mô cụ thể, mã cổ phiếu đáng theo dõi, mức định giá P/E tham khảo và điểm vào/thoát chiến lược trong khung thời gian 12-24 tháng, thứ mà nhiều bài viết tổng quan thường bỏ qua.

9 ngành triển vọng đầu tư tiềm năng nhất VNIndex năm 2026

Ngành có triển vọng đầu tư trên VNIndex năm 2026 gồm: Ngân hàng, Chứng khoán, CNTT – Viễn thông, Bán lẻ – Tiêu dùng, Thép – Công nghiệp nặng, Năng lượng & Tiện ích, Y tế – Dược phẩm, Bất động sản khu công nghiệp và Xây dựng – Hạ tầng. Mỗi ngành được xác định dựa trên tăng trưởng lợi nhuận, định giá P/E hấp dẫn và chất xúc tác chính sách rõ ràng.

Tiêu chí lựa chọn không đơn thuần là nhìn vào cổ phiếu nào đã tăng. Ngược lại, phương pháp được áp dụng ở đây kết hợp ba lớp đánh giá:

(1) nền tảng vĩ mô – tăng trưởng GDP, dòng vốn FDI, chính sách ngành;

(2) hiệu suất tài chính doanh nghiệp – ROE, tăng trưởng EPS 3–5 năm, biên lợi nhuận gộp;

(3) định giá tương đối – P/E, P/B so với lịch sử và các thị trường khu vực Đông Nam Á.

Kết quả là 9 nhóm ngành dưới đây, xếp theo mức độ ưu tiên về độ chín của luận điểm đầu tư.

Phân tích chi tiết

NGÀNH 01: Ngân hàng – ngành triển vọng đầu tư số một nhờ tín dụng phục hồi bền vững

Ngành ngân hàng dẫn đầu danh sách nhờ kết hợp của ba yếu tố: tín dụng tăng trưởng mục tiêu 13–14%/năm, chất lượng tài sản cải thiện nhờ Luật xử lý nợ xấu hiệu lực tháng 10/2025, và định giá P/B ~1.5x còn rẻ hơn hầu hết ngân hàng trong khu vực.

Trong báo cáo Q4/2025, toàn ngành ngân hàng ghi nhận lợi nhuận trước thuế đạt khoảng 85.300 tỷ đồng, tăng gần 16% so với cùng kỳ và 14% so với quý trước – mức tăng trưởng ổn định hiếm thấy trong bối cảnh nhiều ngành khác còn biến động. Đáng chú ý hơn là chất lượng tăng trưởng: các ngân hàng tư nhân như TCB (+95% lợi nhuận so với cùng kỳ), VPB (+66%), HDB (+60%) cho thấy NIM (biên lãi thuần) đang dần hồi phục sau giai đoạn hỗ trợ lãi suất.

Điều mà thị trường chưa định giá đầy đủ là tác động của Luật sửa đổi xử lý nợ xấu có hiệu lực từ tháng 10/2025. Luật này trao quyền thu giữ tài sản bảo đảm nhanh hơn, giúp các ngân hàng hoàn nhập dự phòng sớm hơn dự kiến – đây là động lực lợi nhuận “ẩn” mà nhiều nhà đầu tư cá nhân chưa tính đến.

Mã cổ phiếu ngân hàng đáng theo dõi nhất 2026

Vietcombank (VCB) vẫn là neo an toàn với chất lượng tài sản tốt nhất hệ thống, tỷ lệ nợ xấu dưới 1%, và hệ số CAR vượt chuẩn Basel II. Techcombank (TCB) là lựa chọn tăng trưởng với mô hình “ecosystem banking” – thu nhập dịch vụ chiếm tỷ trọng ngày càng lớn, ít phụ thuộc vào NIM biến động. HDBank (HDB) hưởng lợi kép từ cho vay tiêu dùng (qua HD Saison) và mảng nông nghiệp – phân khúc ít cạnh tranh hơn.

Chiến lược vào lệnh: Tích lũy khi P/B ở vùng 1.3–1.5x; cân nhắc chốt một phần khi P/B vượt 2.2–2.5x hoặc khi tốc độ tăng trưởng tín dụng toàn hệ thống giảm xuống dưới 10%.

Rủi ro: Nợ xấu bất động sản tiềm ẩn – Cạnh tranh lãi suất huy động

Xúc tác: Luật xử lý nợ xấu 10/2025 – Tín dụng mục tiêu 13-14%/năm

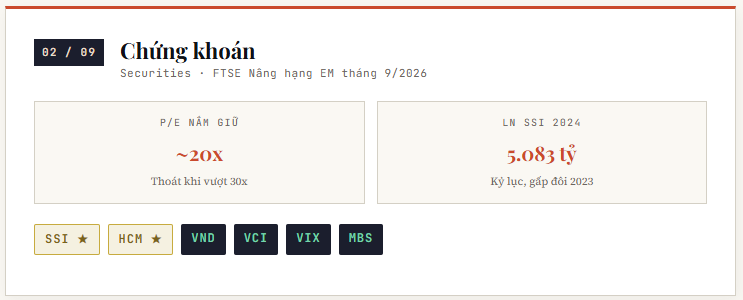

NGÀNH 02: Chứng khoán – ngành triển vọng hưởng lợi trực tiếp từ việc nâng hạng thị trường mới nổi

Ngành chứng khoán có “sự kiện thiên nga trắng” rõ nhất trong năm 2026: FTSE Russell nâng hạng Việt Nam lên thị trường mới nổi vào tháng 9/2026 sẽ kéo hàng tỷ USD từ các quỹ ETF thụ động vào TTCK, làm bùng nổ thanh khoản và lợi nhuận các công ty chứng khoán.

Điều đặc biệt ở ngành chứng khoán là mức độ đòn bẩy vận hành rất cao: khi thanh khoản thị trường tăng gấp đôi, lợi nhuận một công ty chứng khoán lớn có thể tăng gấp ba đến bốn lần nhờ phí môi giới cộng với lãi margin cộng với lợi nhuận tự doanh cùng chiều. SSI đã chứng minh điều này khi báo lợi nhuận kỷ lục 5.083 tỷ đồng năm 2024, gấp đôi năm 2023, chủ yếu nhờ lãi tự doanh và tăng trưởng dư nợ margin.

Trước tháng 9/2026, các công ty chứng khoán sẽ hưởng lợi từ giai đoạn “chuẩn bị nâng hạng” khi dòng tiền nước ngoài bắt đầu rải xuống từ 3–6 tháng trước. Hạ tầng CCP (Trung tâm bù trừ đối tác trung tâm) hoàn thiện cũng là điều kiện kỹ thuật cuối cùng mà FTSE yêu cầu, giúp tăng niềm tin của nhà đầu tư tổ chức nước ngoài.

Công ty chứng khoán là “beta cao nhất” so với thị trường: khi VNIndex tăng 20%, nhóm cổ phiếu chứng khoán thường tăng 35-50% nhờ đòn bẩy vận hành kép từ margin và tự doanh.

Yi Research, phân tích mô hình kinh doanh CTCK Việt Nam, Q1/2026

Rủi ro: Thị trường điều chỉnh mạnh

Thuận lợi: FTSE nâng hạng EM tháng 9/2026. CCP hoàn thiện, room ngoại mở rộng

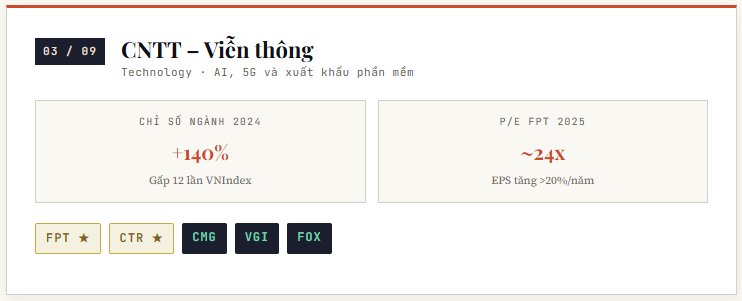

NGÀNH 03: CNTT & Viễn thông – ngành triển vọng tăng trưởng cao nhất nhờ AI và 5G

Chỉ số ngành CNTT tăng 140% trong năm 2024 – gấp 12 lần VNIndex. Đây không phải bong bóng: nền tảng tăng trưởng là hợp đồng xuất khẩu phần mềm thực tế, hạ tầng 5G triển khai và FPT AI Factory đang mở ra mảng doanh thu AI hoàn toàn mới.

Điểm đặc biệt của ngành CNTT Việt Nam là sự kết hợp hiếm có giữa chi phí nhân công cạnh tranh và chất lượng kỹ sư ngày càng tăng. Xu hướng “China+1” trong chuỗi cung ứng ICT toàn cầu đang chuyển nhiều đơn hàng phần mềm sang Việt Nam. FPT: công ty dẫn đầu đạt doanh thu 62.800 tỷ đồng và tăng trưởng lợi nhuận ròng 25% năm 2024, với mảng CNTT quốc tế ước tăng trưởng trên 20%/năm.

FPT AI Factory là yếu tố chưa được thị trường định giá đầy đủ: mảng dịch vụ AI cho doanh nghiệp (AI-as-a-Service) dự kiến đóng góp thêm ~5% doanh thu từ 2026, với biên lợi nhuận cao hơn dịch vụ truyền thống. Trong khi đó, CTR (Viettel Infrastructure) công ty vận hành tháp thu phát sóng được hưởng lợi từ lộ trình 5G bắt buộc và dòng tiền thuê hạ tầng ổn định dài hạn, P/E ~27x nhưng cổ tức ~3% là điểm bù đắp tốt.

Rủi ro: FX, nhu cầu CNTT toàn cầu chậm lại

Thuận lợi: AI Factory, xuất khẩu phần mềm tăng tốc. Triển khai 5G, tắt 2G toàn quốc

NGÀNH 04: Bán lẻ & Tiêu dùng – ngành triển vọng nhờ tầng lớp trung lưu bùng nổ

Lợi nhuận ngành bán lẻ tăng hơn 400% trong quý 2/2024 so với cùng kỳ – con số ấn tượng nhất trong số 9 ngành. Đây là kết quả của ba làn sóng hội tụ: hồi phục sau COVID, mở rộng chuỗi bán lẻ hiện đại và tăng trưởng thu nhập khả dụng của tầng lớp trung lưu Việt.

Thị trường bán lẻ Việt Nam còn ở giai đoạn đầu hiện đại hóa: tỷ lệ mua sắm qua chuỗi hiện đại mới chiếm khoảng 25–30% tổng chi tiêu bán lẻ, so với 60–70% tại Thái Lan hay 80% tại Hàn Quốc. Khoảng cách này là dư địa tăng trưởng dài hạn cho các doanh nghiệp như MWG (Mobile World) đang mở rộng chuỗi Bách Hóa Xanh và PNJ với mô hình trang sức phủ khắp tỉnh thành.

Điểm khác biệt quan trọng mà nhiều nhà đầu tư bỏ qua: ngành bán lẻ Việt đang chuyển từ “bán nhiều, lời ít” sang “bán có chọn lọc, biên cao hơn” thông qua dữ liệu khách hàng và cá nhân hóa trải nghiệm. PNJ là ví dụ điển hình khi tỷ lệ khách hàng quay lại đạt trên 60%, nền tảng để tăng doanh thu trên mỗi khách hàng mà không cần mở thêm nhiều cửa hàng.

Rủi ro: Sức mua phụ thuộc chu kỳ kinh tế. Cạnh tranh TMĐT tăng mạnh

Thuận lợi: Tầng lớp trung lưu mở rộng nhanh. Giảm VAT, hỗ trợ tiêu dùng nội địa

NGÀNH 05: Thép & Công nghiệp nặng – ngành triển vọng phục hồi từ đáy chu kỳ 2023

Ngành thép đang ở điểm khởi đầu của chu kỳ phục hồi sau khi lợi nhuận chạm đáy năm 2023. Chính sách chống bán phá giá HRC từ Trung Quốc (2025), nhu cầu xây dựng hạ tầng và bất động sản hồi phục tạo ra bộ ba xúc tác mạnh. P/E hiện tại 5–7x là mức rẻ bất thường so với lịch sử.

Câu chuyện thép năm 2026 không phải là câu chuyện về giá thép thế giới tăng – đó là câu chuyện về tiêu thụ nội địa phục hồi nhờ đầu tư công. Hơn 560.000 tỷ đồng vốn đầu tư công đang được giải ngân cho cao tốc, cầu đường và hạ tầng sân bay và một phần đáng kể trong đó sẽ chảy vào nhu cầu thép xây dựng.

Hòa Phát (HPG) là lựa chọn rõ ràng nhất: quy mô sản xuất lớn nhất Đông Nam Á, chi phí phôi thép tự chủ tại Dung Quất 2 và biên lợi nhuận gộp cải thiện nhanh khi công suất mới đi vào vận hành. HSG và NKG phù hợp hơn cho nhà đầu tư chấp nhận rủi ro cao hơn đổi lấy biên độ lợi nhuận lớn hơn khi ngành đạt đỉnh chu kỳ.

Rủi ro: Giá quặng sắt biến động. Tính chu kỳ cao, thanh khoản thấp hơn

Thuế chống bán phá giá HRC 2025. Đầu tư công hạ tầng quy mô lớn

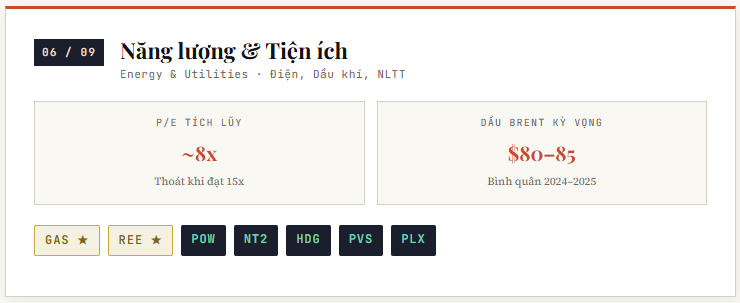

NGÀNH 06: Năng lượng & Tiện ích – ngành triển vọng nhờ chuyển đổi xanh và khí LNG

Nhu cầu điện tăng theo đà GDP 8%, trong khi Quy hoạch Điện VIII ưu tiên điện khí LNG chiếm 15% công suất 2030. GAS và POW hưởng lợi trực tiếp từ dự án Lô B – Ô Môn; REE và HDG đang mở rộng mạnh danh mục điện gió ngoài khơi. Đây là ngành triển vọng đầu tư dài hạn nhất trong danh sách 9 ngành.

Ngành năng lượng có đặc điểm đặc biệt: dòng tiền dự đoán được cao và chính sách hỗ trợ dài hạn rõ ràng. Quy hoạch Điện VIII đặt mục tiêu tăng công suất điện tái tạo lên 50% vào 2030, nghĩa là hàng chục tỷ USD đầu tư sẽ đổ vào điện gió, điện mặt trời và điện khí LNG trong 5-7 năm tới.

PV Gas (GAS) là cổ phiếu phòng thủ lý tưởng: độc quyền vận chuyển và phân phối khí thiên nhiên, cổ tức đều đặn và hưởng lợi trực tiếp từ dự án Lô B khi đưa vào vận hành. REE Corporation đang là “tập đoàn điện tái tạo” thực thụ với 3 dự án điện gió mới dự kiến vận hành năm 2026, bổ sung đáng kể vào danh mục đã đa dạng hóa của họ.

Rủi ro: El Niño tác động thủy điện. Rủi ro tỷ giá từ nợ vay ngoại tệ

Thuận lợi: Quy hoạch Điện VIII, điện khí LNG. Dự án Lô B – Ô Môn triển khai

NGÀNH 07: Y tế – Dược phẩm – ngành triển vọng nhờ chính sách Luật Dược 2025 và nới room ngoại

Cổ phiếu ngành y tế tăng bình quân 30% năm 2024, vượt hầu hết các ngành khác. Luật Dược 2020 có hiệu lực năm 2025 giảm thuế API về 0%, room ngoại tăng lên 70% cho bệnh viện tư, đây là bộ đôi xúc tác chính sách rõ ràng nhất trong số 9 ngành triển vọng đầu tư năm 2026.

Xu hướng già hóa dân số Việt Nam đang tăng tốc nhanh hơn dự báo: đến 2035, tỷ lệ người trên 60 tuổi dự kiến đạt 17% tổng dân số và nhóm dân số này chi tiêu cho y tế cao gấp 3-4 lần nhóm trẻ. Đây là nhu cầu “không thể trì hoãn” khác với tiêu dùng tùy ý.

Imexpharm (IMP) đang là cổ phiếu dược được định giá hấp dẫn nhất với chiến lược tập trung vào dược phẩm chất lượng cao kênh ETC (bệnh viện), hưởng lợi trực tiếp từ xu hướng nội địa hóa thuốc. DBD (Dược Bình Định) được SSI Research chọn là cổ phiếu ưu thích năm 2025 nhờ lợi nhuận tăng trưởng ổn định và định giá P/E còn hợp lý.

Rủi ro: Chính sách giá BHYT thay đổi. Thanh khoản thấp ở một số mã

Thuận lợi: Luật Dược 2025, thuế API = 0%. Nới room ngoại 70% (DBD, TNH)

NGÀNH 08: Bất động sản khu công nghiệp – ngành triển vọng dài hạn từ làn sóng FDI China+1

Làn sóng “Trung Quốc+1” vẫn chưa đạt đỉnh. Doanh nghiệp có quỹ đất KCN lớn như KBC (Bắc Ninh, Bắc Giang) và BCM (Bình Dương) đang ở vị trí tốt nhất để thu lợi từ FDI dịch chuyển, đặc biệt khi hạ tầng giao thông kết nối liên tục được đầu tư.

Bất động sản KCN khác với bất động sản nhà ở ở một điểm then chốt: doanh thu từ cho thuê đất KCN là doanh thu một lần, nhưng doanh thu từ phí hạ tầng và dịch vụ là dòng tiền lặp lại dài hạn. Đây là lý do P/B của nhóm này cao hơn bất động sản nhà ở, nhà đầu tư đang trả tiền cho “lợi thế vị trí không thể tái tạo”.

KBC (Kinh Bắc City) có quỹ đất hơn 4.000 hecta, tập trung tại Bắc Ninh và Bắc Giang – hai tỉnh thu hút FDI điện tử, bán dẫn nhiều nhất Việt Nam. Tiến độ cho thuê đang được kỳ vọng tăng tốc khi Samsung, LG và các nhà cung ứng cấp 2 tiếp tục mở rộng. BCM ở Bình Dương hưởng lợi từ làn sóng nhà máy công nghệ cao từ Đài Loan và Hàn Quốc.

Rủi ro: Tiến độ cho thuê chậm hơn kỳ vọng. Địa-chính trị ảnh hưởng FDI

Thuận lợi: China+1, FDI điện tử bán dẫn. CPTPP, EVFTA thúc đẩy dòng vốn

NGÀNH 09: Xây dựng, Hạ tầng – ngành triển vọng trực tiếp từ 560.000 tỷ đồng đầu tư công

Đầu tư công 560.000 tỷ đồng: mức cao nhất lịch sử, đang được đẩy vào đường cao tốc, sân bay, cảng biển và đô thị. Các doanh nghiệp xây dựng và vật liệu xây dựng có năng lực thi công lớn đang bước vào giai đoạn nhận đơn hàng dồn dập nhất trong một thập kỷ.

Điểm then chốt của ngành xây dựng hạ tầng không nằm ở tổng số vốn đầu tư công mà ở tốc độ giải ngân thực tế. Giai đoạn 2023-2026 đang chứng kiến cải thiện đáng kể về thủ tục đấu thầu và giải phóng mặt bằng hai nút thắt truyền thống. Gói thầu xây ga hành khách Sân bay Long Thành trị giá 35.233 tỷ đồng được mở thầu là minh chứng rõ nét nhất.

Vinaconex (VCG) và Hòa Bình (HBC) là hai doanh nghiệp xây dựng niêm yết có năng lực thi công công trình hạ tầng lớn, với đơn hàng backlog đang tăng nhanh. Nhóm vật liệu xây dựng xi măng (BCC), đá xây dựng (VCS) hưởng lợi gián tiếp nhưng ổn định hơn vì nhu cầu không phụ thuộc vào một hợp đồng cụ thể mà trải đều trên toàn bộ lĩnh vực hạ tầng.

Rủi ro: Giải ngân trễ, thủ tục kéo dài. Chi phí nguyên vật liệu biến động

Gói thầu Long Thành, cao tốc Bắc–Nam. Chính phủ đẩy nhanh giải ngân đầu tư công

Bảng so sánh 9 ngành triển vọng đầu tư VNIndex 2026

|

Ngành |

Mã ưu tiên | P/E tham khảo | Tăng trưởng LN | Rủi ro chính | Xúc tác nổi bật |

| Ngân hàng | VCB, TCB, HDB | 10-12x | ~16%/năm | Nợ xấu BĐS | Luật nợ xấu 10/2025 |

| Chứng khoán | SSI, HCM | 15-20x | Gấp đôi 2024 | Thị trường điều chỉnh | FTSE EM tháng 9/2026 |

| CNTT và VT | FPT, CTR | 24-30x | >20%/năm | FX, cầu toàn cầu | AI Factory, 5G |

| Bán lẻ – TD | MWG, PNJ | 20-25x | +400% Q2/2024 | Chu kỳ sức mua | Tầng lớp trung lưu |

| Thép – CNH | HPG, HSG | 5-10x | Âm → Dương 2024 | Giá nguyên liệu | Thuế AD, đầu tư công |

| Năng lượng | GAS, REE, POW | 8-12x | Ổn định ~6-7% | El Niño, giá dầu | QH Điện VIII, LNG |

| Y tế – Dược | IMP, DBD | 20-25x | +30% cổ phiếu 2024 | Chính sách BHYT | Luật Dược 2025 |

| BĐS KCN | KBC, BCM | P/B 1.5-2x | Chững, kỳ vọng bứt | FDI chậm lại | China+1, EVFTA |

| Xây dựng – HT | VCG, HBC | 8–15x | Phục hồi ~10-15% | Giải ngân trễ | Long Thành, cao tốc |

* Số liệu tham khảo từ SSI Research, VNDIRECT, báo cáo ngành Q4/2025. P/E tính theo EPS dự phóng 12 tháng tới. Không phải khuyến nghị đầu tư.

Đâu là điểm vào chiến lược nhất cho 9 ngành triển vọng 2026?

Nếu phải xếp hạng theo mức độ ưu tiên trong 12 tháng tới, thứ tự đề xuất sẽ là: Ngân hàng – Chứng khoán – CNTT/Viễn thông – Tiêu dùng là nhóm trung tâm, được hỗ trợ bởi vĩ mô ổn định và động lực tăng trưởng cao. Dầu khí – Điện – Thép phụ thuộc chu kỳ, nhưng hiện đang trên đà phục hồi. Y tế, BĐS KCN, Xây dựng hưởng lợi từ chính sách dài hạn. Nghiên cứu cũng lưu ý rủi ro từ biến động kinh tế toàn cầu, lạm phát và thay đổi chính sách (hạn mức tín dụng, thuế). Nhà đầu tư có thể phân bổ linh hoạt giữa các ngành trên, với chiến lược dài hạn cho các nhóm nền tảng và cơ hội ngắn hạn từ các chất xúc tác chính sách/nền tảng.

Nguyên tắc quan trọng nhất khi tiếp cận các ngành triển vọng: không phải ngành nào tốt cũng là điểm vào tốt. Mua một ngành tốt ở định giá quá cao vẫn là quyết định sai. Hãy kết hợp luận điểm ngành với kỷ luật định giá, mua khi P/E ở vùng hấp dẫn lịch sử và có xúc tác cụ thể, không chỉ mua vì “ngành này triển vọng”. Đối với nhà đầu tư cá nhân, phân bổ có chọn lọc 2-3 ngành thay vì dàn trải đều 9 ngành sẽ hiệu quả hơn. Ưu tiên thanh khoản cao (ngân hàng, chứng khoán, FPT) trước khi xem xét các ngành có thanh khoản thấp hơn như KCN hay dược phẩm nhỏ.

Để theo dõi cập nhật phân tích ngành và khuyến nghị từ Yi, hãy truy cập chuyên mục Phân tích thị trường tại Yi.com.vn nơi tổng hợp báo cáo từ SSI, VNDIRECT, HSC và dữ liệu nội địa được cập nhật mới nhé.