Thuế thu nhập cá nhân là khoản thuế người có thu nhập phải nộp cho Nhà nước dựa trên mức thu nhập thực tế sau khi đã áp dụng các khoản miễn và giảm trừ. Trong bối cảnh số lượng người làm việc tự do, làm nhiều nguồn thu và kinh doanh online ngày càng tăng, việc hiểu đúng và quyết toán thuế thu nhập cá nhân không chỉ giúp tuân thủ pháp luật mà còn tránh rủi ro bị truy thu hoặc xử phạt. Mình sẽ giúp các bạn hiểu hơn về loại thuế này và cách quyết toán thuế mới nhất năm 2026, được trình bày dễ hiểu, dễ làm với mọi người lao động.

Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân (PIT) không đơn thuần là một khoản trích nộp ngân sách, mà là công cụ điều tiết xã hội quan trọng. Nó giúp thu hẹp khoảng cách giàu nghèo và đảm bảo tính công bằng trong việc đóng góp cho các tiện ích công cộng. Về bản chất, thuế thu nhập cá nhân là loại thuế trực thu, đánh trực tiếp vào túi tiền của người nộp thuế. Khác với các loại phí đánh trên tiêu dùng, thuế này chỉ phát sinh khi cá nhân có thu nhập vượt ngưỡng quy định. Mục tiêu của nó là đảm bảo rằng những người có điều kiện kinh tế tốt hơn sẽ đóng góp nhiều hơn cho sự phát triển chung của quốc gia.

Nộp và quyết toán thuế là nghĩa vụ và quyền lợi của mỗi cá nhân

Thuế thu nhập cá nhân khác gì các loại thuế khác?

Nếu thuế thu nhập doanh nghiệp (CIT) đánh vào lợi nhuận của tổ chức sau khi trừ chi phí vận hành, thì thuế cá nhân tập trung vào năng lực tài chính của con người cụ thể.

So với thuế giá trị gia tăng (VAT) – một loại thuế gián thu mà ai cũng phải trả khi mua hàng hóa – thì thuế TNCN mang tính cá nhân hóa cao hơn, phụ thuộc chặt chẽ vào hoàn cảnh gia đình và các khoản chi phí hợp lý được pháp luật công nhận.

Ai phải nộp thuế thu nhập cá nhân?

Nghĩa vụ nộp thuế được xác định dựa trên hai yếu tố chính: phạm vi thu nhập và tình trạng cư trú. Đây là điểm mấu chốt để xác định bạn thuộc diện đóng thuế toàn cầu hay chỉ đóng thuế trên thu nhập phát sinh tại Việt Nam.

Đối tượng cư trú và không cư trú

Một cá nhân được coi là cư trú nếu có mặt tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch hoặc có nơi ở thường xuyên theo quy định. Cá nhân cư trú phải nộp thuế cho cả thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam. Ngược lại, cá nhân không cư trú chỉ phải nộp thuế đối với các khoản thu nhập kiếm được tại Việt Nam.

Các nhóm người thường phát sinh nghĩa vụ thuế

Hiện nay, đối tượng nộp thuế đã mở rộng đáng kể. Không chỉ người làm công ăn lương tại các doanh nghiệp, mà các Freelancer, những người kinh doanh trên sàn thương mại điện tử, các KOL và Creator trên nền tảng số đều nằm trong “tầm ngắm” của cơ quan thuế. Nếu bạn sở hữu nhiều nguồn thu, việc chủ động kiểm soát để tiết kiệm tiền từ việc tránh các khoản phạt nộp chậm là vô cùng cần thiết.

Các loại thu nhập chịu thuế thu nhập cá nhân

Hệ thống pháp luật phân loại thu nhập rất chi tiết để áp dụng các biểu thuế khác nhau, đảm bảo tính minh bạch và tránh thất thu ngân sách.

Thu nhập từ tiền lương, tiền công

Đây là loại thu nhập phổ biến nhất. Nó bao gồm lương cơ bản, các khoản phụ cấp, trợ cấp, và tiền thưởng. Tuy nhiên, không phải mọi khoản tiền nhận được đều bị đánh thuế; ví dụ, các khoản bồi thường bảo hiểm hay tiền ăn trưa trong định mức thường thuộc nhóm không chịu thuế.

Thu nhập từ kinh doanh

Cá nhân kinh doanh, bao gồm cả các hộ kinh doanh cá thể và cá nhân kinh doanh online, phải nộp thuế dựa trên doanh thu. Đối với nhóm kinh doanh trên nền tảng số, cơ quan thuế hiện nay đã có các công cụ truy xuất dữ liệu từ ngân hàng để quản lý chặt chẽ hơn, yêu cầu sự minh bạch tối đa từ người nộp thuế.

Thu nhập từ đầu tư và chuyển nhượng

Mọi khoản lãi từ việc góp vốn, cổ tức, hay lợi nhuận từ chuyển nhượng chứng khoán và bất động sản đều thuộc diện chịu thuế. Việc nắm rõ các quy định này giúp cá nhân lập kế hoạch tài chính tốt hơn, thay vì bất ngờ trước các khoản thuế phát sinh khi giao dịch tài sản lớn.

Các khoản miễn thuế và giảm trừ thuế thu nhập cá nhân

Giảm trừ thuế là “quyền lợi” mà người nộp thuế cần nắm vững để tối ưu số thuế phải nộp một cách hợp pháp, từ đó giúp bạn có thêm nguồn lực để tiết kiệm tiền cho các mục tiêu cá nhân.

Giảm trừ gia cảnh là gì?

Đây là khoản tiền được trừ vào thu nhập chịu thuế trước khi tính thuế. Mức giảm trừ cho bản thân người nộp thuế và cho mỗi người phụ thuộc (con cái, cha mẹ già…) là công cụ để đảm bảo mức sống tối thiểu trước khi thực hiện nghĩa vụ với quốc gia.

Các khoản được trừ trước khi tính thuế

Bên cạnh giảm trừ gia cảnh, các khoản đóng bảo hiểm bắt buộc (BHXH, BHYT), đóng góp vào các quỹ từ thiện, nhân đạo được nhà nước công nhận, hoặc quỹ hưu trí tự nguyện đều được trừ ra khỏi thu nhập tính thuế.

Những sai lầm phổ biến khi áp dụng giảm trừ

Nhiều cá nhân thường quên cập nhật hồ sơ người phụ thuộc khi có thay đổi (như con đã đủ tuổi lao động hoặc cha mẹ có thu nhập riêng), dẫn đến việc kê khai sai và bị truy thu thuế kèm tiền chậm nộp sau này.

Cách tính thuế thu nhập cá nhân hiện hành

Việt Nam áp dụng biểu thuế lũy tiến từng phần đối với thu nhập từ tiền lương, tiền công. Điều này có nghĩa là thu nhập càng cao thì tỷ lệ thuế suất áp dụng cho phần thu nhập vượt mức càng lớn.

Biểu thuế lũy tiến từng phần là gì?

Biểu thuế chia thu nhập tính thuế thành 7 bậc, với thuế suất từ 5% đến 35%. Nguyên tắc này đảm bảo rằng những người có thu nhập siêu cao sẽ đóng góp một phần lớn hơn vào ngân sách, hỗ trợ tái phân phối thu nhập trong xã hội.

Ví dụ minh họa cách tính thuế TNCN:

Giả sử một cá nhân cư trú có thu nhập 30 triệu đồng/tháng, chỉ giảm trừ cho bản thân và đóng bảo hiểm. Sau khi trừ đi 11 triệu (giảm trừ bản thân) và các khoản bảo hiểm, phần thu nhập còn lại sẽ được đưa vào các bậc thuế 5%, 10%… để tính ra số thuế cuối cùng. Việc nắm rõ công thức này giúp bạn dự phóng chính xác dòng tiền hàng tháng.

Quyết toán thuế thu nhập cá nhân là gì?

Quyết toán thuế là quá trình kiểm soát lại toàn bộ số thuế đã tạm nộp trong năm so với số thuế thực tế phải nộp dựa trên tổng thu nhập cả năm.

Bản chất của quyết toán thuế

Tại sao phải quyết toán? Vì hàng tháng chúng ta chỉ nộp thuế “tạm tính”. Kết thúc năm, khi tổng hợp tất cả các nguồn thu, có thể bạn đã nộp thừa (được hoàn lại) hoặc nộp thiếu (phải nộp thêm). Quyết toán chính là bước “chốt sổ” tài chính với Nhà nước.

Ai bắt buộc phải quyết toán thuế?

Cá nhân có số thuế nộp thừa muốn hoàn thuế hoặc bù trừ vào kỳ sau, hoặc cá nhân có số thuế nộp thiếu phải trực tiếp thực hiện quyết toán. Nếu bạn chỉ có một nguồn thu nhập duy nhất tại một đơn vị và không nợ thuế, bạn có thể ủy quyền cho công ty làm thay.

Cách quyết toán thuế thu nhập cá nhân mới nhất 2026

Năm 2026, quy trình quyết toán hướng tới sự tinh gọn và số hóa hoàn toàn, giúp người nộp thuế tiết kiệm thời gian đáng kể.

Thời hạn quyết toán thuế năm 2026

Đối với cá nhân trực tiếp quyết toán, thời hạn thường là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch (30/04/2026). Việc nộp chậm dù chỉ một ngày cũng có thể dẫn đến các khoản phạt hành chính không đáng có.

Hồ sơ quyết toán thuế gồm những gì?

Hồ sơ chuẩn bao gồm tờ khai quyết toán thuế theo mẫu mới nhất, chứng từ khấu trừ thuế (do đơn vị chi trả cấp), và các giấy tờ chứng minh giảm trừ gia cảnh. Hiện nay, hầu hết các chứng từ này đã được chuyển sang dạng điện tử.

Các hình thức quyết toán thuế

Chuyên gia khuyến khích bạn nên sử dụng hình thức quyết toán online thông qua Cổng dịch vụ công quốc gia hoặc hệ thống Thuedientu của Tổng cục Thuế. Việc này vừa minh bạch, vừa giúp bạn theo dõi lộ trình xử lý hồ sơ hoàn thuế một cách chủ động.

Hướng dẫn 10 bước tự quyết toán thuế TNCN trên ứng dụng eTax Mobile

Để thực hiện quyết toán thuế, người nộp thuế phải có tài khoản thuế điện tử.

Bước 1: Tải ứng dụng Etax Mobile phiên bản mới nhất

– Đối với hệ điều hành Android: tải ứng dụng trên Google Play.

– Đối với hệ điều hành IOS: tải ứng dụng trên App Store.

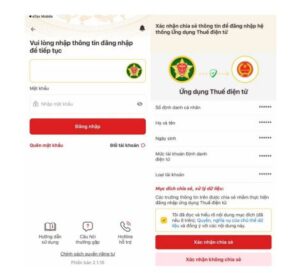

Bước 2: Đăng nhập vào Etax Mobile

Cách 1: Đăng nhập bằng mã số thuế và nhập mật khẩu. Hoặc quét vân tay/ Face ID.

Cách 2: Đăng nhập bằng tài khoản Định danh điện tử.

Nhập thông tin tài khoản Định danh điện tử để đăng nhập (ứng dụng tự chuyển sang trang đăng nhập tài khoản Định danh điện tử) sau đó xác nhận chia sẻ thông tin.

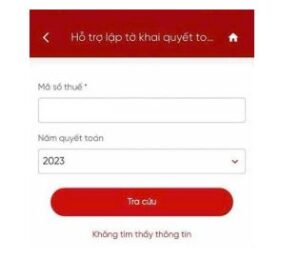

Bước 3: Tại trang chủ, chọn “Hỗ trợ quyết toán thuế TNCN” >> nhấn “Hỗ trợ lập tờ khai quyết toán”.

Hệ thống sẽ hiển thị màn hình Hỗ trợ lập tờ khai quyết toán, gồm:

– Mã số thuế: Hiển thị mặc định mã số thuế đăng nhập, không cho sửa.

– Năm quyết toán: Chọn năm 2025.

Lưu ý: Hiện tại chưa có dữ liệu năm 2025. Sau 31/03/2026 sẽ hiển thị đầy đủ dữ liệu do các Doanh nghiệp kê khai.

Bước 4: Chọn “Tra cứu”, hệ thống hiển thị màn hình “Thông tin hỗ trợ quyết toán thuế”.

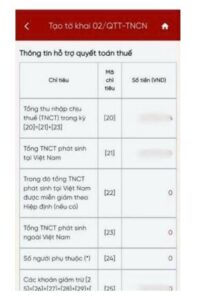

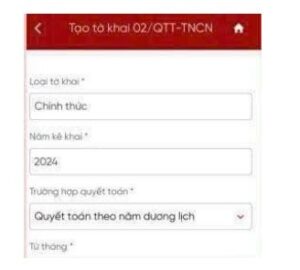

Bước 5: Nhấp “Tạo tờ khai 02/QTTTNCN gợi ý”. Người dùng chọn khoảng thời gian cần quyết toán thuế.

Bước 6: Chọn “Tiếp tục”, hệ thống thực hiện xác định cơ quan thuế nộp tờ khai.

– Trường hợp 1: Cá nhân cư trú không ký hợp đồng lao động, hoặc ký hợp đồng lao động dưới 03 tháng, hoặc ký hợp đồng cung cấp dịch vụ có thu nhập tại một nơi hoặc nhiều nơi đã khấu trừ 10%, hệ thống hỗ trợ hiển thị màn hình chọn Tỉnh/Thành phố, Quận/Huyện.

– Trường hợp 2: Cá nhân cư trú có thu nhập tiền lương, tiền công tại một nơi và thuộc diện tự khai thuế trong năm, hệ thống hỗ trợ hiển thị luôn cơ quan thuế nơi cá nhân nộp hồ sơ khai QTT (theo cơ quan thuế nơi cá nhân nộp hồ sơ khai thuế trong năm tờ khai 02/KK). Cá nhân không phải tích chọn hoặc điền bất kỳ thông tin gì.

– Trường hợp 3: Cá nhân. + Chỉ có 02KK-TNCN có nhiều CQT khác sau thì hệ thống thực hiện so sánh hiển thị luôn CQT nơi có nguồn thu nhập lớn nhất.

+ Đồng thời có 05QTT và 02KK thì hệ thống so sánh lấy nơi có nguồn thu nhập lớn nhất trong năm. => Trường hợp các nơi có nguồn thu nhập bằng nhau thì hệ thống hiển thị danh sách Cơ quan thuế để NNT tự chọn.

Các trường hợp khác (ngoài 3 trường hợp trên) hệ thống hiển thị theo các câu hỏi để người nộp thuế chọn và nhập.

Bước 7: Sau khi xác định cơ quan thuế, hệ thống hiển thị màn hình

Thông tin chung gồm:

– Cơ quan thuế quyết toán.

– Tên người nộp thuế: Tự động hiển thị tên của NNT, không cho phép sửa.

– Mã số thuế: Tự động hiển thị MST của NNT, không cho phép sửa.

– Địa chỉ: Tự động hiển thị theo thông tin ĐKT, cho phép sửa.

– Tỉnh/Thành phố: Tự động hiển thị theo thông tin ĐKT, cho phép chọn lại.

– Quận/Huyện: Tự động hiển thị theo thông tin ĐKT, cho phép chọn lại.

– Điện thoại: Tự động hiển thị, không cho sửa.

– Fax: Tự động hiển thị, không cho sửa.

– Email: Tự động hiển thị, không cho sửa.

– Mã số thuế tổ chức trả thu nhập: Tự động hiển thị, không cho sửa.

– Tên tổ chức trả thu nhập: Tự động hiển thị, không cho sửa.

– Địa chỉ: Tự động hiển thị theo đăng ký thuế của MST tổ chức trả thu nhập, không cho phép sửa.

– Quận/Huyện: Tự động hiển thị theo đăng ký thuế của MST tổ chức trả thu nhập, không cho phép sửa.

– Tỉnh/Thành phố: Tự động hiển thị theo đăng ký thuế của MST tổ chức trả thu nhập, không cho sửa.

Bước 8: Nhấn “Tiếp tục”, hệ thống hiển thị màn kê khai các chỉ tiêu trên tờ khai từ [20] đến [48], cho phép sửa dữ liệu.

Lưu ý: Chỉ tiêu [24] = Tổng số dòng trên bảng kê 02-1/BK-QTT-TNCN.

Bước 8.1: Trường hợp NNT nhấn Bảng kê 02-1/BK-QTT-TNCN, hệ thống hiển thị màn hình bảng kê 02-1/BK-QTTTNCN để NNT nhập:

Chọn “Thêm mới người phụ thuộc”, hệ thống hiển thị màn hình thông tin người phụ thuộc gồm các thông tin:

– Họ và tên [10]: Mặc định trống, bắt buộc nhập.

– Mã số thuế [11]: Mặc định trống, bắt buộc nhập/chọn 1 trong 2 chỉ tiêu [11] hoặc [12].

– Loại giấy tờ [12]: Mặc định trống, cho chọn trong danh sách.

– Số giấy tờ [13]: Mặc định trống, bắt buộc nhập nếu NSD chọn Loại giấy tờ.

– Ngày sinh [14]: Hiển thị mặc định ngày hiện tại, cho phép chọn lại.

– Quan hệ với người nộp thuế [15]: Mặc định trống, cho chọn trong danh sách. Mục Thời gian được tính giảm trừ trong năm.

– Từ tháng [16]: Mặc định trống, bắt buộc nhập.

– Đến tháng [17]: Mặc định trống, bắt buộc nhập. Sau đó chọn “Tiếp tục”, hệ thống hiển thị Thông tin người phụ thuộc đã thêm. NNT nhấn “Xem chi tiết người phụ thuộc”, hệ thống hiển thị màn hình Thông tin chi tiết. => Chọn “Tiếp tục”, hệ thống chuyển sang màn hình Thông tin hỗ trợ quyết toán thuế và lưu thông tin người phụ thuộc tại bảng kê 02-1/BK-QTTTNCN.

Bước 8.2: Trường hợp chỉ tiêu [46] > 0, hệ thống hiển thị Nhập thông tin hoàn trả: Nhập thông tin hoàn trả, hệ thống hiển thị màn hình nhập thông tin hoàn trả gồm các thông tin:

– Số tiền hoàn trả: Hiển thị theo số tiền tại chỉ tiêu [46], không cho sửa.

– Hình thức hoàn trả: Mặc định Chuyển khoản, cho chọn lại Tiền mặt.

Tại màn hình chọn “Chuyển khoản”, điền các thông tin sau:

– Tên chủ tài khoản: Tự động hiển thị tên NNT, không cho sửa.

– Số tài khoản: Mặc định trống, bắt buộc nhập.

– Tỉnh/Thành phố: Mặc định trống, bắt buộc chọn trong danh sách.

– Tại ngân hàng/KBNN: Mặc định trống, bắt buộc chọn trong danh sách.

Tại màn hình chọn Tiền mặt hiển thị thông tin như sau:

– Tên người nhận tiền: Mặc định trống, bắt buộc nhập.

– Loại giấy tờ: Mặc định trống, bắt buộc chọn.

– CMND/CCCD/HC số: Mặc định trống, bắt buộc nhập.

– Ngày cấp: Mặc định ngày hiện tại, cho chọn lại.

– Nơi cấp: Mặc định trống, bắt buộc nhập.

– Nơi nhận hoàn tiền thuế: Mặc định trống, bắt buộc nhập.

Lưu ý: Chỉ hỗ trợ hoàn trả Tiền mặt trong trường hợp số tiền nhỏ hơn hoặc bằng 5.000.000 VND.

Sau đó chọn “Tiếp tục”, hệ thống chuyển sang màn hình Thông tin hỗ trợ quyết toán thuế và lưu thông tin hoàn trả NNT đã nhập.

Bước 8.3: Trường hợp chỉ tiêu [47] > 0, hệ thống hiển thị button Đề nghị bù trừ. NNT nhấn Đề nghị bù trừ, hệ thống tự động hiển thị tất cả các khoản nộp đã quá hạn của NNT.

Lưu ý: NNT kê khai chỉ tiêu [47] Số thuế bù trừ cho khoản phải nộp ngân sách nhà nước khác = Tổng chỉ tiêu (12) Tổng Số tiền còn phải nộp đề nghị bù trừ với số tiền nộp thừa.

Sau đó chọn “Tiếp tục”, hệ thống chuyển sang màn hình Thông tin hỗ trợ quyết toán thuế và lưu thông tin đề nghị bù trừ đã nhập.

Bước 9: Hệ thống hiển thị màn hình hoàn thành tờ khai 02 QTT >> chọn “Nộp tờ khai” >> hệ thống hiển thị màn hình Đính kèm phụ lục, bắt buộc đính kèm ít nhất 1 tài liệu.

Bước 10: Nhấn “Tiếp tục” >> nhập OTP được gửi về số điện thoại của NNT >> chọn “Xác nhận”, hệ thống hiển thị màn thông báo Nộp tờ khai thành công.

Những thay đổi đáng chú ý khi quyết toán thuế năm 2026

Bước sang năm 2026, cơ quan thuế đẩy mạnh việc kết nối dữ liệu liên thông, khiến việc “bỏ sót” thu nhập trở nên gần như không thể.

Cập nhật quy định về quản lý thu nhập đa nguồn

Cơ quan thuế đã bắt đầu áp dụng AI để đối soát dòng tiền từ các nền tảng xuyên biên giới như Google, Facebook, TikTok về tài khoản cá nhân. Điều này đòi hỏi các cá nhân làm trong ngành sáng tạo nội dung phải cực kỳ cẩn trọng trong việc tự giác kê khai.

Xu hướng siết quản lý thuế cá nhân

Dữ liệu từ ngân hàng và các tổ chức trung gian thanh toán sẽ được tự động đồng bộ với mã số thuế cá nhân. Đây là bước đi nhằm minh bạch hóa nền kinh tế, đồng thời bảo vệ những người nộp thuế trung thực khỏi sự cạnh tranh không lành bằng từ những đối tượng trốn thuế.

Làm sao để quyết toán thuế đúng và an toàn?

Để quản lý thuế hiệu quả, bạn cần thay đổi tư duy từ “đối phó” sang “chủ động quản trị”.

Những lỗi phổ biến khiến cá nhân bị truy thu thuế

Lỗi lớn nhất thường gặp là khai thiếu thu nhập từ các công việc làm thêm hoặc không cộng dồn thu nhập khi quyết toán. Ngoài ra, việc hiểu sai về điều kiện được hoàn thuế cũng dẫn đến nhiều hồ sơ bị bác bỏ, gây mất thời gian cho cả hai bên.

Cách quản lý thu nhập cá nhân để tối ưu thuế hợp pháp

Hãy tạo thói quen lưu trữ tất cả chứng từ khấu trừ thuế ngay khi nhận lương hoặc thù lao. Việc chủ động kiểm soát các nguồn thu thông qua các ứng dụng quản lý tài chính sẽ giúp bạn có cái nhìn tổng quát, từ đó áp dụng các khoản giảm trừ chính xác nhất để bảo vệ quyền lợi của mình.

Giải đáp thắc mắc về thuế cá nhân 2026

Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân là khoản thuế đánh vào thu nhập của cá nhân sau khi đã áp dụng các khoản miễn và giảm trừ theo quy định pháp luật nhằm điều tiết ngân sách và công bằng xã hội.

Ai bắt buộc phải quyết toán thuế thu nhập cá nhân?

Cá nhân có thu nhập từ nhiều nguồn, có số thuế nộp thừa cần hoàn, hoặc có số thuế nộp thiếu so với tạm nộp hàng tháng mà không đủ điều kiện ủy quyền cho cơ quan chi trả.

Không quyết toán thuế thu nhập cá nhân có bị phạt không?

Có. Bạn sẽ đối mặt với mức phạt hành chính tùy theo thời gian chậm nộp và phải nộp thêm tiền chậm tính trên số thuế chưa thanh toán.

Quyết toán thuế thu nhập cá nhân online được không?

Hoàn toàn được. Hệ thống Thuedientu hiện nay cho phép bạn nộp tờ khai và tải chứng từ điện tử một cách nhanh chóng tại nhà.

Làm sao biết mình nộp thừa hay thiếu thuế?

Bạn cần thực hiện bước tính toán tổng thu nhập cả năm, trừ đi các khoản giảm trừ được phép, sau đó so sánh với số thuế đã tạm nấu trừ trong năm để biết kết quả chính xác.

Việc hiểu rõ về thuế thu nhập cá nhân và quy trình quyết toán thuế thu nhập cá nhân năm 2026 không chỉ là nghĩa vụ pháp lý mà còn là kỹ năng quản lý tài chính thiết yếu. Một cá nhân thông minh là người biết cách tối ưu các khoản giảm trừ hợp pháp để bảo vệ thành quả lao động của mình.

Hãy luôn chủ động cập nhật các thông báo từ cơ quan thuế và thực hiện quyết toán sớm để tránh tình trạng nghẽn hệ thống vào giờ chót. Nếu bạn còn băn khoăn về các tình huống thuế phức tạp hoặc muốn tìm hiểu thêm về các mẹo tài chính, hãy truy cập và đọc thêm các bài viết tại Yi.com.vn. Chúng mình luôn đồng hành cùng bạn trong hành trình minh bạch tài chính và thịnh vượng bền vững.