Mô hình kiếm tiền của ngân hàng tập trung vào bốn trụ cột cốt lõi: thu nhập lãi thuần (NII) từ chênh lệch lãi suất cho vay và huy động; thu phí dịch vụ từ hệ sinh thái thanh toán và thẻ; hoạt động kinh doanh nguồn vốn (đầu tư trái phiếu, ngoại hối); và các dịch vụ phi tín dụng như bảo hiểm (Bancassurance).

Về bản chất, cơ chế tạo lợi nhuận của ngân hàng vận hành thông qua việc quản trị rủi ro và chuyển đổi kỳ hạn: huy động nguồn vốn ngắn hạn với chi phí thấp để đầu tư vào các tài sản dài hạn có lợi suất cao hơn. Để tối ưu hóa lợi nhuận, các ngân hàng hiện đại đang đẩy mạnh chuyển đổi số nhằm gia tăng biên lãi thuần (NIM), giảm tỷ lệ chi phí trên thu nhập (CIR) và kiểm soát chặt chẽ nợ xấu thông qua dữ liệu lớn (Big Data). Cùng mình tìm hiểu ‘bộ máy in tiền’ khổng lồ này nhé.

Hiểu mô hình kiếm tiền và tạo lợi nhuận của ngân hàng là chìa khóa để chọn ra những “siêu cổ phiếu”

Tìm hiểu về mô hình kiếm tiền của ngân hàng

Để hiểu về tài chính vĩ mô, trước hết chúng ta phải giải mã được “linh hồn” của hệ thống kinh tế: Ngân hàng thương mại. Nhiều người vẫn lầm tưởng rằng ngân hàng chỉ đơn thuần là một cái kho chứa tiền và hưởng chênh lệch lãi suất nhỏ nhoi. Thực tế, mô hình kiếm tiền của ngân hàng phức tạp và tinh vi hơn rất nhiều.

Trong thế giới tài chính, ngân hàng được định nghĩa là một thực thể kinh doanh “rủi ro”. Mô hình kiếm tiền của ngân hàng là một hệ thống các quy trình từ việc huy động vốn (tạo ra nợ phải trả) đến việc phân bổ vốn vào các tài sản sinh lời (tạo ra tài sản có) nhằm mục đích thu lợi nhuận sau khi đã trừ đi chi phí vận hành và chi phí dự phòng rủi ro.

Ngân hàng không chỉ “ăn chênh lệch lãi suất”

Mặc dù chênh lệch lãi suất vẫn chiếm tỷ trọng lớn, nhưng trong kỷ nguyên tài chính 2026, các ngân hàng đã chuyển mình thành những tập đoàn dịch vụ đa năng. Họ kiếm tiền từ việc tư vấn tài chính, quản lý gia sản, kinh doanh ngoại tệ, và thậm chí là bán các sản phẩm công nghệ tài chính (Fintech). Một ngân hàng mạnh là ngân hàng có cơ cấu thu nhập đa dạng, giảm bớt sự phụ thuộc vào hoạt động tín dụng thuần túy vốn dễ bị tổn thương bởi các cú sốc kinh tế.

Vai trò của mô hình lợi nhuận trong hoạt động tài chính

Mô hình lợi nhuận của ngân hàng không chỉ có ý nghĩa với các cổ đông, mà nó còn là thước đo sức khỏe của cả nền kinh tế. Khi ngân hàng kiếm tiền hiệu quả và bền vững, hệ thống thanh toán được thông suốt, các doanh nghiệp có vốn để mở rộng sản xuất, và niềm tin vào đồng tiền được củng cố. Ngược lại, một mô hình kiếm tiền quá rủi ro (như tập trung quá mức vào bất động sản hoặc đầu cơ tài chính) có thể dẫn đến những hệ lụy khủng hoảng dây chuyền.

Nguyên tắc cốt lõi trong ‘kinh doanh’ của ngân hàng

Mọi quyết định trong ngân hàng đều phải tuân thủ những nguyên tắc bất di bất dịch để đảm bảo bộ máy kiếm tiền không bị sụp đổ giữa chừng.

Nguyên tắc huy động vốn – sử dụng vốn

Đây là nguyên tắc “mua thấp bán cao” trong tài chính. Ngân hàng huy động vốn từ tiền gửi tiết kiệm, phát hành chứng chỉ tiền gửi hoặc vay mượn từ các định chế tài chính khác. Điểm mấu chốt là họ phải tối ưu hóa cơ cấu nguồn vốn (CASA – tiền gửi không kỳ hạn chiếm tỷ lệ cao) để có chi phí vốn (Cost of Funds) thấp nhất. Sau đó, số vốn này được sử dụng để cho vay hoặc đầu tư vào các tài sản có lợi suất (Yield on Assets) cao hơn.

Nguyên tắc quản trị rủi ro để tạo lợi nhuận bền vững

Trong ngân hàng, lợi nhuận luôn đi kèm với rủi ro. Một ngân hàng có thể báo lãi rất cao trong ngắn hạn bằng cách cho vay dễ dãi với lãi suất “cắt cổ”, nhưng mô hình này sẽ sụp đổ khi nợ xấu bùng phát. Do đó, mô hình kiếm tiền của ngân hàng bền vững phải dựa trên việc định giá rủi ro chính xác. Lợi nhuận thực tế phải được tính toán sau khi đã trích lập dự phòng đầy đủ cho các khoản tổn thất tiềm năng.

Mối quan hệ giữa lợi nhuận, thanh khoản và an toàn hệ thống

Ngân hàng luôn phải đối mặt với “tam giác bất khả thi”:

- Lợi nhuận: Muốn cao phải cho vay dài hạn, rủi ro cao.

- Thanh khoản: Phải luôn có sẵn tiền mặt để khách hàng rút.

- An toàn: Phải giữ tỷ lệ dự trữ cao, vốn chủ sở hữu dày. Một mô hình kiếm tiền thông minh là biết cân bằng ba yếu tố này để không vì quá ham lợi nhuận mà đánh mất tính thanh khoản, dẫn đến tình trạng rút tiền hàng loạt (Bank-run).

Các nguồn thu chính trong mô hình kiếm tiền của ngân hàng

Chúng ta hãy bóc tách các dòng tiền đổ vào túi của các “ông lớn” tài chính để thấy sự đa dạng của họ.

Thu nhập từ chênh lệch lãi suất (Net Interest Income – NII)

NII là dòng máu của ngân hàng. Nó được tạo ra từ phần chênh lệch giữa số tiền lãi mà ngân hàng thu được từ các khoản cho vay và số tiền lãi mà ngân hàng phải trả cho người gửi tiền.

- Cơ chế vay – cho vay: Ngân hàng thực hiện chức năng trung gian tài chính. Họ thu gom những dòng tiền nhàn rỗi nhỏ lẻ trong xã hội để tạo thành những món vay lớn cho các dự án sản xuất kinh doanh.

- Lãi suất huy động và lãi suất cho vay: Khoảng cách giữa hai mức lãi suất này được gọi là “Spread”. Ví dụ, ngân hàng huy động tiền gửi với lãi suất 5% và cho vay ra với lãi suất 9%, thì chênh lệch thô là 4%.

- Vì sao NII là xương sống: Ở các thị trường đang phát triển như Việt Nam, NII thường chiếm từ 70% đến 80% tổng thu nhập của ngân hàng. Đây là nguồn thu ổn định và dễ dự báo nhất dựa trên quy mô bảng cân đối kế toán.

Thu nhập từ phí dịch vụ ngân hàng

Đây được gọi là thu nhập phi tín dụng (Non-interest income), một chỉ số mà các nhà đầu tư năm 2026 cực kỳ quan tâm vì nó không đòi hỏi ngân hàng phải bỏ ra quá nhiều vốn tự có.

- Phí thanh toán và ngân hàng số: Mỗi khi bạn chuyển tiền, rút tiền tại ATM (đối với một số ngân hàng vẫn thu phí) hoặc thực hiện thanh toán quốc tế, ngân hàng đều thu được một khoản phí nhỏ. Với hàng tỷ giao dịch mỗi ngày, đây là “mỏ vàng” thực sự.

- Phí thẻ: Phí phát hành, phí thường niên và đặc biệt là phí hoa hồng từ các đơn vị chấp nhận thẻ (Merchant).

- Phí bảo lãnh và L/C: Dành cho các khách hàng doanh nghiệp trong hoạt động xuất nhập khẩu. Đây là những dịch vụ thu phí cao và phản ánh năng lực chuyên môn của ngân hàng.

Thu nhập từ hoạt động đầu tư và kinh doanh tài chính

Ngân hàng không chỉ cho vay, họ còn là những “tay chơi” khét tiếng trên thị trường tài chính.

- Đầu tư trái phiếu: Ngân hàng thường dùng tiền nhàn rỗi để mua trái phiếu Chính phủ (an toàn cao, thanh khoản tốt) hoặc trái phiếu doanh nghiệp (lợi suất cao hơn). Trong nhiều thời điểm thị trường tín dụng thắt chặt, đầu tư trái phiếu trở thành cứu cánh cho lợi nhuận.

- Kinh doanh ngoại hối và phái sinh: Hoạt động mua bán ngoại tệ cho khách hàng và tự doanh (Trading) của ngân hàng mang lại nguồn thu khổng lồ, đặc biệt là trong những giai đoạn tỷ giá biến động mạnh.

- Kinh doanh vàng: Một số ngân hàng có giấy phép kinh doanh vàng miếng cũng thu lời từ chênh lệch mua – bán.

Thu nhập từ dịch vụ ngân hàng đầu tư và bảo hiểm (Bancassurance)

Bancassurance (bán bảo hiểm qua ngân hàng) đã trở thành một phần không thể thiếu trong mô hình kiếm tiền của ngân hàng hiện đại.

- Phân phối bảo hiểm: Ngân hàng tận dụng tệp khách hàng sẵn có để tư vấn các sản phẩm bảo hiểm nhân thọ và phi nhân thọ. Đổi lại, họ nhận được hoa hồng cực kỳ hậu hĩnh từ các công ty bảo hiểm, có thể lên đến hàng nghìn tỷ đồng phí trả trước (Upfront fee).

- Dịch vụ ngân hàng đầu tư (IB): Tư vấn phát hành cổ phiếu, trái phiếu, tư vấn M&A (mua bán sáp nhập). Đây là phân khúc dành cho các ngân hàng lớn có đội ngũ chuyên gia tài chính xuất sắc.

Cơ chế tạo lợi nhuận của ngân hàng vận hành như thế nào?

Để biến các nguồn thu trên thành lợi nhuận ròng (Net Profit) cuối cùng, ngân hàng phải vận hành một bộ máy quản lý tài chính tinh vi.

Dòng tiền vào – ra trong hệ thống ngân hàng

Hãy hình tưởng ngân hàng như một cái hồ chứa nước. Nguồn nước vào (Inflow) là tiền gửi của khách hàng và lợi nhuận từ các tài sản. Nguồn nước ra (Outflow) là tiền trả lãi cho người gửi, chi phí lương nhân viên, chi phí vận hành chi nhánh và các khoản nợ xấu bị xóa bỏ. Lợi nhuận là lượng nước còn lại trong hồ sau khi đã cân đối các dòng chảy này.

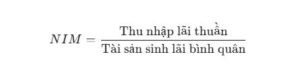

Cách ngân hàng tối ưu biên lợi nhuận (NIM) NIM (Net Interest Margin) là chỉ số quan trọng nhất để đánh giá hiệu quả của mô hình kiếm tiền của ngân hàng.

Công thức tính NIM:

Để tăng NIM, ngân hàng có hai cách:

- Giảm chi phí vốn: Tăng tỷ lệ CASA (tiền gửi không kỳ hạn với lãi suất cực thấp, thường chỉ 0.1% – 0.5%).

- Tăng lợi suất tài sản: Chuyển dịch cơ cấu cho vay từ bán buôn (lãi suất thấp) sang bán lẻ (cho vay tiêu dùng, thẻ tín dụng với lãi suất cao).

Quản lý nợ xấu và chi phí dự phòng rủi ro

Đây là “kẻ thù” của lợi nhuận. Khi một khoản vay không được hoàn trả, ngân hàng không những mất tiền gốc mà còn phải dùng lợi nhuận từ các khoản vay tốt khác để bù đắp (trích lập dự phòng).

Lợi nhuận trước thuế = NII + Thu nhập phí + Thu nhập khác – Chi phí vận hành – Chi phí dự phòng

Chỉ cần tỷ lệ nợ xấu (NPL) tăng nhẹ, toàn bộ thành quả kinh doanh trong năm có thể “bốc hơi” ngay lập tức.

Tác động của lãi suất và chính sách tiền tệ

Cơ chế tạo lợi nhuận của ngân hàng chịu ảnh hưởng nặng nề bởi Ngân hàng Trung ương. Khi lãi suất điều hành tăng, chi phí huy động của ngân hàng thường tăng nhanh hơn lãi suất cho vay (do độ trễ của hợp đồng), khiến NIM bị thu hẹp trong ngắn hạn. Ngược lại, trong môi trường lãi suất thấp và ổn định, ngân hàng có điều kiện tốt nhất để mở rộng quy mô và tối ưu lợi nhuận.

Mô hình kiếm tiền của ngân hàng truyền thống và ngân hàng số

Năm 2026, ranh giới giữa hai mô hình này đang dần mờ nhạt, nhưng sự khác biệt về cấu trúc chi phí và lợi nhuận vẫn rất rõ rệt.

Mô hình ngân hàng truyền thống

- Đặc điểm: Dựa vào mạng lưới chi nhánh vật lý rộng khắp, đội ngũ nhân sự đông đảo để tiếp cận khách hàng.

- Lợi thế: Sự tin tưởng cao, phục vụ tốt các phân khúc khách hàng lớn, doanh nghiệp cần sự tư vấn trực tiếp.

- Nhược điểm: Chi phí vận hành (CIR) rất cao. Mỗi một đồng lợi nhuận tạo ra phải gánh thêm chi phí thuê mặt bằng và lương nhân viên. Tốc độ tăng trưởng bị giới hạn bởi quy mô vật lý.

Mô hình ngân hàng số (Digital Banking)

- Đặc điểm: Không có chi nhánh hoặc rất ít. Mọi giao dịch thực hiện trên ứng dụng.

- Lợi thế: Chi phí biên (Marginal Cost) cho mỗi khách hàng mới gần như bằng không. Tỷ lệ CIR có thể giảm xuống mức cực thấp (dưới 20%).

- Tạo lợi nhuận từ dữ liệu: Ngân hàng số sử dụng AI để chấm điểm tín dụng khách hàng trong vài giây, cho vay những món nhỏ với lãi suất cao nhưng rủi ro được phân tán.

- Dữ liệu khách hàng được khai thác để bán chéo (Cross-sell) đủ loại dịch vụ từ trà sữa đến vé máy bay ngay trên App.

Những yếu tố ảnh hưởng đến mô hình kiếm tiền của ngân hàng

Các nhà đầu tư sẽ quan sát các biến số sau để dự báo lợi nhuận của một ngân hàng:

- Chính sách lãi suất: Như đã phân tích, lãi suất là biến số đầu vào quan trọng nhất.

- Hạn mức (Room) tín dụng: Tại một số quốc gia như Việt Nam, Ngân hàng Trung ương kiểm soát tốc độ tăng trưởng cho vay của từng ngân hàng để kiềm chế lạm phát. Điều này đặt ra “trần” cho lợi nhuận từ NII.

- Môi trường vĩ mô: GDP tăng trưởng tốt đồng nghĩa với việc doanh nghiệp làm ăn được, nhu cầu vay vốn cao và nợ xấu thấp.

- Cạnh tranh từ Fintech và Big Tech: Các công ty như Apple, Google hay các ví điện tử đang lấn sân vào mảng thanh toán và cho vay nhỏ lẻ, đe dọa trực tiếp đến nguồn thu phí và NIM của ngân hàng truyền thống.

Ưu điểm và rủi ro trong mô hình kiếm tiền của ngân hàng

Ưu điểm:

- Hiệu ứng quy mô: Ngân hàng là một trong số ít ngành mà quy mô càng lớn, lợi thế cạnh tranh và biên lợi nhuận càng mạnh.

- Dòng tiền ổn định: Một khi đã thiết lập được tệp khách hàng trung thành, nguồn thu từ phí và lãi sẽ đổ về đều đặn như “vòi nước”.

- Được bảo hộ: Ngân hàng thường là những tổ chức “quá lớn để sụp đổ” (Too big to fail), nhận được sự hỗ trợ đặc biệt từ chính phủ để duy trì ổn định hệ thống.

Rủi ro:

- Rủi ro tín dụng: Khách hàng không trả được nợ. Đây là rủi ro thường trực và lớn nhất.

- Rủi ro thanh khoản: Khi tất cả mọi người cùng muốn rút tiền một lúc trong khi tiền của ngân hàng đang nằm ở các khoản cho vay dài hạn.

- Rủi ro lãi suất: Khi lãi suất thị trường biến động ngược chiều với kỳ vọng của ngân hàng, gây thua lỗ cho các khoản đầu tư trái phiếu hoặc thu hẹp NIM.

Nhà đầu tư nên hiểu gì từ mô hình kiếm tiền của ngân hàng?

Nếu bạn là một nhà đầu tư chứng khoán, việc đọc hiểu mô hình lợi nhuận của ngân hàng là chìa khóa để chọn ra những “siêu cổ phiếu”.

- Đánh giá thông qua chỉ số CIR (Cost to Income Ratio): Ngân hàng nào có CIR càng thấp thì bộ máy vận hành càng tinh gọn, lợi nhuận giữ lại cho cổ đông càng nhiều.

- Chỉ số ROA và ROE: Đo lường hiệu quả sử dụng tài sản và vốn chủ sở hữu. Một ngân hàng tốt thường có ROE trên 15-20%.

- Tỷ lệ bao phủ nợ xấu (LLC): Cho biết ngân hàng đã “để dành” được bao nhiêu tiền để đối phó với nợ xấu. Tỷ lệ này càng cao (trên 100%), lợi nhuận trong tương lai càng an toàn.

- Chất lượng tài sản: Đừng chỉ nhìn vào con số lợi nhuận, hãy xem lợi nhuận đó đến từ việc cho vay sản xuất hay từ các tài sản ảo, bất động sản đầu cơ.

Mô hình kiếm tiền của ngân hàng hiện nay và tương lai xa hơn vẫn sẽ là trụ cột không thể thay thế của nền tài chính toàn cầu. Tuy nhiên, cách thức tạo ra lợi nhuận đang có sự chuyển dịch mạnh mẽ: từ việc dựa dẫm vào “đào mỏ” chênh lệch lãi suất sang việc cung cấp giá trị thông qua hệ sinh thái dịch vụ số và quản trị rủi ro thông minh. Một ngân hàng bền vững không phải là ngân hàng có lợi nhuận cao nhất trong một quý, mà là ngân hàng có cơ cấu thu nhập đa dạng, kiểm soát rủi ro nghiêm ngặt và luôn đặt sự an toàn của hệ thống lên hàng đầu.

Lời khuyên từ Yi.com.vn: Dù bạn là người gửi tiền, người đi vay hay nhà đầu tư, việc hiểu rõ cách ngân hàng vận hành sẽ giúp bạn có những quyết định tài chính thông thái hơn. Đừng bao giờ bị lóa mắt bởi những con số lãi suất huy động cao chót vót mà quên đi việc đánh giá mô hình kinh doanh đằng sau đó có thực sự an toàn hay không.