Ngành than nguyên liệu toàn cầu đang đứng trước một bước ngoặt quan trọng, được định hình bởi hai xu hướng trái ngược. Một mặt, ba quốc gia tiêu thụ và sản xuất lớn nhất thế giới: Trung Quốc, Ấn Độ và Indonesia đang đẩy mạnh khai thác trong nước nhằm đáp ứng nhu cầu năng lượng tăng cao, duy trì đà tăng trưởng công nghiệp và củng cố an ninh năng lượng.

Mặt khác, thị trường than vận chuyển bằng đường biển (seaborne coal trade) lại cho thấy dấu hiệu chững lại rõ rệt. Các nhà xuất khẩu truyền thống bên ngoài nhóm ba nước này đang đối mặt với đơn hàng giảm, cạnh tranh gay gắt và biên lợi nhuận thu hẹp.

Sự phân hóa này không chỉ là câu chuyện cung cầu. Nó phản ánh sự thay đổi trong cấu trúc thương mại năng lượng toàn cầu, các ưu tiên địa chính trị và chiến lược công nghiệp dài hạn. Than đá vẫn là nguồn năng lượng cốt lõi tại châu Á, nhưng vai trò của nó trong thương mại quốc tế đang suy giảm dưới áp lực của chính sách khí hậu và quá trình chuyển dịch sang năng lượng tái tạo.

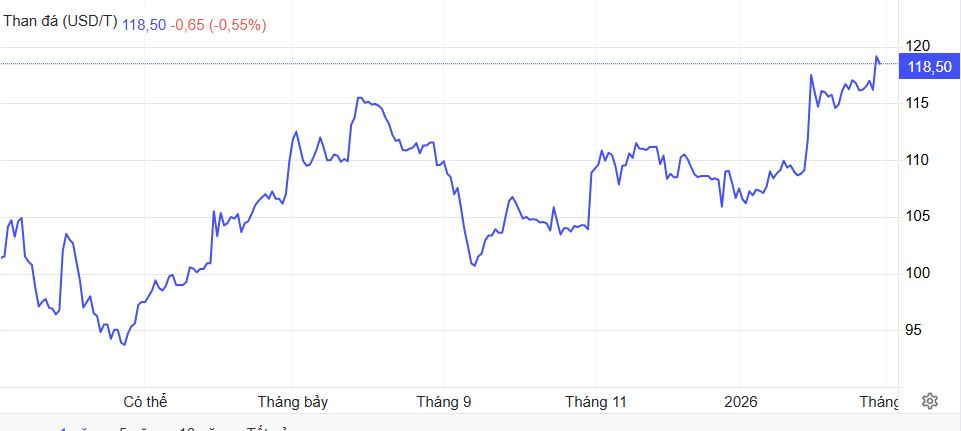

Giá than đá thế giới hiện nay

Giá than đã tăng mạnh lên gần 120 USD mỗi tấn, mức cao nhất kể từ tháng 12/2024, trong bối cảnh kỳ vọng về nhu cầu năng lượng toàn cầu ổn định đang lấn át những lo ngại xoay quanh quá trình chuyển dịch sang năng lượng sạch. Đà tăng này cho thấy thị trường vẫn đặt cược vào vai trò ngắn và trung hạn của than trong bảo đảm an ninh năng lượng, đặc biệt tại các nền kinh tế lớn.

Trung Quốc, quốc gia sản xuất và tiêu thụ than lớn nhất thế giới, tiếp tục bổ sung công suất nhiệt điện than mới khi Bắc Kinh ưu tiên ổn định lưới điện và tự chủ năng lượng. Dù đầu tư vào năng lượng tái tạo tăng nhanh, chính phủ Trung Quốc vẫn coi than là trụ cột bảo đảm nguồn cung điện trong bối cảnh nhu cầu công nghiệp và tiêu thụ điện duy trì ở mức cao.

Biểu đồ giá than đá 1 năm gần nhất

Giới đầu tư hiện cũng theo dõi sát kỳ họp “Lưỡng hội” thường niên của Trung Quốc, dự kiến diễn ra từ ngày 4 đến khoảng 11/3, nơi chính quyền có thể công bố Kế hoạch 5 năm lần thứ 15 cho giai đoạn 2026 đến 2030. Những định hướng chính sách mới về năng lượng, tăng trưởng và công nghiệp được kỳ vọng sẽ cung cấp tín hiệu rõ ràng hơn về triển vọng nhu cầu than trong những năm tới.

Tại Mỹ, chính quyền Tổng thống Donald Trump đã phát đi thông điệp ủng hộ ngành điện than bằng cách phân bổ 175 triệu USD từ ngân sách liên bang để nâng cấp sáu nhà máy nhiệt điện, đồng thời chỉ đạo Bộ Quốc phòng mua thêm điện từ các cơ sở này. Động thái này cho thấy, dù chịu áp lực từ xu hướng chuyển dịch năng lượng, than vẫn giữ vai trò nhất định trong chiến lược an ninh năng lượng của một số nền kinh tế lớn.

Sự trỗi dậy của sản xuất than nội địa tại Trung Quốc, Ấn Độ và Indonesia

Trung Quốc: Tự chủ năng lượng là ưu tiên hàng đầu

Trung Quốc tiếp tục là trụ cột của thị trường than toàn cầu. Dù đã đầu tư mạnh vào điện gió, điện mặt trời và năng lượng hạt nhân, than vẫn đóng vai trò trung tâm trong hệ thống điện quốc gia. Sản lượng năm 2024 đã vượt 4 tỷ tấn. Chính sách điều tiết linh hoạt giúp chính phủ duy trì nguồn cung ổn định, đặc biệt trong bối cảnh nhu cầu điện tăng cao do công nghiệp hóa, mở rộng trung tâm dữ liệu và đô thị hóa.

Chiến lược này giúp Trung Quốc giảm phụ thuộc vào nhập khẩu và tạo “vùng đệm” trước biến động giá quốc tế.

Ấn Độ: Tự lực năng lượng theo chiến lược dài hạn

Ấn Độ cũng theo đuổi mô hình tương tự. Sản lượng đã vượt 1 tỷ tấn vào năm 2024 và mục tiêu đạt 1,4 tỷ tấn vào cuối thập kỷ này. Trong khuôn khổ chiến lược “Aatmanirbhar Bharat” (Ấn Độ tự lực), nước này tập trung giảm nhập khẩu than nhằm tiết kiệm ngoại tệ và tăng cường độc lập năng lượng. Dù năng lượng tái tạo tăng nhanh, than vẫn là nền tảng của lưới điện Ấn Độ trong ít nhất một thập kỷ tới.

Indonesia: Từ cường quốc xuất khẩu sang ưu tiên nội địa

Indonesia, nhà xuất khẩu than nhiệt lớn nhất thế giới, đang điều chỉnh chiến lược. Nhu cầu nội địa từ ngành thép, xi măng và điện lực tăng mạnh khiến chính phủ phải cân đối giữa xuất khẩu và tiêu thụ trong nước. Sự chuyển dịch này cho thấy xu hướng nội địa hóa nguồn cung đang trở thành công cụ bảo hiểm chiến lược trước biến động toàn cầu.

Thương mại than đường biển suy yếu rõ rệt

Trong khi ba quốc gia trên củng cố nguồn cung nội địa, thị trường than đường biển toàn cầu đang mất động lực tăng trưởng. Các nhà xuất khẩu như Úc và Nam Phi ghi nhận nhu cầu giảm dần khi người mua ưu tiên nguồn cung nội địa hoặc các giải pháp thay thế như LNG và năng lượng tái tạo. Nga chuyển hướng sang châu Á sau các lệnh trừng phạt nhưng vẫn gặp hạn chế về logistics và giá cả.

Nhiều dự báo cho thấy khối lượng thương mại than đường biển có thể đạt đỉnh trước năm 2026 và bước vào giai đoạn suy giảm cấu trúc, không chỉ là điều chỉnh chu kỳ. Nhật Bản và Hàn Quốc đang đẩy mạnh chuyển dịch sang LNG và điện tái tạo, làm suy yếu vai trò nhập khẩu than dài hạn.

Xu hướng nhập khẩu trái chiều giữa Trung Quốc và Ấn Độ

Dù đều là hai quốc gia tiêu thụ than lớn nhất thế giới, chiến lược nhập khẩu của họ khác biệt rõ rệt. Trung Quốc sử dụng nhập khẩu như công cụ điều tiết linh hoạt. Trong các giai đoạn cao điểm như mùa hè nắng nóng hoặc mùa đông lạnh sâu, nước này tăng nhập khẩu để đảm bảo ổn định lưới điện. Ngược lại, Ấn Độ đang giảm dần nhập khẩu nhờ sản lượng nội địa tăng mạnh. Điều này tạo áp lực dài hạn lên các nhà xuất khẩu phụ thuộc vào thị trường Nam Á.

Giá than chịu áp lực chi phí

Diễn biến giá trong thị trường than nhiệt điện toàn cầu hiện nay phản ánh rõ sự phân hóa về cấu trúc cung cầu. Không còn một mặt bằng giá chung cho tất cả các chủng loại than, thị trường đang chia tách theo chất lượng sản phẩm, chi phí khai thác và vị trí địa lý của nhà cung cấp.

Than nhiệt có hàm lượng nhiệt cao vẫn duy trì được mức giá tương đối ổn định do hiệu suất phát điện trên mỗi tấn cao hơn, giúp các nhà máy điện tối ưu chi phí nhiên liệu trong bối cảnh biên lợi nhuận bị siết chặt. Ngược lại, than có hàm lượng nhiệt thấp – vốn là mặt hàng xuất khẩu chủ lực của một số quốc gia Đông Nam Á đang chịu áp lực giảm giá do dư cung và nhu cầu nhập khẩu suy yếu từ các thị trường trọng điểm. Khi các quốc gia như Ấn Độ gia tăng sản xuất nội địa và Đông Bắc Á đẩy mạnh chuyển dịch sang LNG và năng lượng tái tạo, nhu cầu đối với than chất lượng trung bình và thấp có xu hướng thu hẹp dần.

Bên cạnh yếu tố giá bán, chi phí vận chuyển đang trở thành biến số quan trọng ảnh hưởng đến lợi nhuận của các nhà xuất khẩu. Giá cước tàu hàng rời biến động mạnh do sự thay đổi tuyến thương mại, tình trạng thiếu tàu trong một số giai đoạn và các yếu tố địa chính trị. Quãng đường vận chuyển dài hơn, đặc biệt khi nguồn cung phải tái định tuyến do trừng phạt hoặc thay đổi đối tác thương mại, làm tăng tổng chi phí giao hàng và bào mòn biên lợi nhuận.

Ngoài ra, chi phí khai thác cũng không còn ở mức thấp như trước. Các quy định môi trường ngày càng nghiêm ngặt, yêu cầu đầu tư vào công nghệ giảm phát thải và chi phí lao động tăng đã đẩy chi phí sản xuất lên cao tại nhiều khu vực. Điều này tạo ra sự phân hóa rõ rệt giữa các mỏ có chi phí thấp và những nhà khai thác kém hiệu quả. Trong môi trường giá biến động, chỉ những doanh nghiệp sở hữu trữ lượng chất lượng cao, hạ tầng logistics thuận lợi và cơ cấu chi phí tối ưu mới có thể duy trì khả năng cạnh tranh. Tổng thể, giá than hiện không chỉ phản ánh cung cầu ngắn hạn mà còn là biểu hiện của quá trình tái cấu trúc sâu rộng trong thị trường năng lượng. Áp lực chi phí và cạnh tranh chất lượng đang buộc ngành than phải bước vào giai đoạn sàng lọc mạnh mẽ hơn, nơi hiệu quả vận hành và năng lực thích ứng quyết định sự tồn tại dài hạn.

Triển vọng trung hạn thị trường than đá đến năm 2030

Theo dự báo của International Energy Agency, Trung Quốc, Ấn Độ và Indonesia sẽ tiếp tục phụ thuộc đáng kể vào than trong thập kỷ tới do nhu cầu công nghiệp và yêu cầu ổn định lưới điện. Tuy nhiên, thương mại đường biển có xu hướng suy giảm dài hạn. Châu Âu đã cắt giảm mạnh tiêu thụ than, còn Đông Bắc Á đang tăng tốc chuyển đổi năng lượng. Điều này đồng nghĩa: sản xuất than sẽ tiếp tục tồn tại, nhưng thương mại quốc tế của than có thể co hẹp.

Ý nghĩa chiến lược đối với các bên liên quan

Sự phân hóa trong thị trường than nhiệt điện toàn cầu không chỉ là biến động mang tính chu kỳ, mà phản ánh một sự dịch chuyển cấu trúc dài hạn. Điều này buộc tất cả các bên tham gia chuỗi giá trị từ quốc gia xuất khẩu, quốc gia nhập khẩu cho đến doanh nghiệp năng lượng phải điều chỉnh chiến lược phát triển của mình.

Đối với các quốc gia xuất khẩu truyền thống như Úc hay Nam Phi, thách thức lớn nhất nằm ở việc nhu cầu thương mại đường biển có dấu hiệu đạt đỉnh và bước vào giai đoạn suy giảm. Trong bối cảnh đó, việc tiếp tục phụ thuộc vào mô hình xuất khẩu khối lượng lớn với biên lợi nhuận mỏng sẽ tiềm ẩn rủi ro cao. Các nước này cần chuyển trọng tâm sang nâng cao chất lượng than, tối ưu chi phí khai thác và vận chuyển, đồng thời đầu tư vào công nghệ giảm phát thải như thu giữ và lưu trữ carbon. Về dài hạn, đa dạng hóa sang khoáng sản phục vụ năng lượng tái tạo hoặc tham gia sâu hơn vào chuỗi cung ứng chuyển đổi năng lượng sẽ là hướng đi chiến lược để giảm phụ thuộc vào một mặt hàng có xu hướng co hẹp vai trò toàn cầu.

Đối với các quốc gia nhập khẩu, đặc biệt là những nước vẫn phụ thuộc vào than cho ổn định lưới điện, bối cảnh dư cung ngắn hạn mang lại lợi thế về giá. Tuy nhiên, lợi ích này đi kèm rủi ro tiềm ẩn. Nếu xảy ra căng thẳng địa chính trị, gián đoạn logistics hoặc các quyết định hạn chế xuất khẩu từ những nhà cung cấp lớn như Indonesia, thị trường có thể chứng kiến các cú sốc giá đột ngột. Vì vậy, chiến lược năng lượng khôn ngoan không chỉ dừng lại ở việc tận dụng giá thấp, mà còn cần đa dạng hóa nguồn cung và đẩy nhanh đầu tư vào các nguồn thay thế như LNG, điện gió và điện mặt trời.

Ở cấp độ doanh nghiệp, các tập đoàn năng lượng và công ty khai thác than đang đứng trước một ngã rẽ quan trọng. Việc tiếp tục mở rộng công suất khai thác có thể mang lại lợi nhuận ngắn hạn tại thị trường nội địa châu Á, nhưng rủi ro tài sản mắc kẹt trong dài hạn ngày càng rõ rệt khi quá trình chuyển dịch năng lượng tăng tốc. Những doanh nghiệp chủ động tái cấu trúc danh mục đầu tư, từng bước mở rộng sang lĩnh vực năng lượng sạch hoặc tích hợp công nghệ giảm phát thải sẽ có lợi thế cạnh tranh bền vững hơn.

Về phía chính phủ các nước sản xuất lớn tại châu Á, bài toán đặt ra là cân bằng giữa tăng trưởng kinh tế, an ninh năng lượng và cam kết khí hậu. Than vẫn là nền tảng bảo đảm ổn định lưới điện và tăng trưởng công nghiệp, nhưng áp lực quốc tế về giảm phát thải ngày càng gia tăng. Chính sách năng lượng vì thế không thể chỉ dựa vào lợi ích trước mắt, mà cần xây dựng lộ trình chuyển đổi hợp lý, tránh gây cú sốc cho nền kinh tế và thị trường lao động.

Tổng thể, ý nghĩa chiến lược của sự phân hóa thị trường than nằm ở chỗ: than không biến mất trong ngắn hạn, nhưng cấu trúc thương mại và vai trò toàn cầu của nó đang thay đổi. Những bên thích nghi sớm với xu hướng nội địa hóa sản xuất và chuyển dịch năng lượng sẽ duy trì được lợi thế, trong khi những bên chậm đổi mới có nguy cơ đánh mất vị thế trong một trật tự năng lượng đang tái định hình nhanh chóng.

Xem thêm các bài viết trên YI về tài chính, kinh tế vĩ mô để xác định chuẩn các xu hướng đầu tư – kiếm tiền nhé!