Sự tăng vọt của giá vàng vượt mốc 5.600 đô la/ounce, cùng với giá bạc lên mức cao kỷ lục, đánh dấu một bước ngoặt quan trọng trong thị trường tài chính toàn cầu. Sự chuyển động này không thể được hiểu thông qua lăng kính của chu kỳ hàng hóa truyền thống hay sự hưng phấn đầu cơ ngắn hạn. Thay vào đó, nó phản ánh một sự điều chỉnh sâu sắc hơn về giá trị, niềm tin và rủi ro trong toàn bộ hệ thống tài chính toàn cầu – một quá trình đã diễn ra trong nhiều năm và hiện đang tăng tốc nhanh chóng.

Về bản chất, đợt tăng giá này báo hiệu sự định giá lại mang tính cấu trúc về niềm tin tiền tệ. Mô hình hậu khủng hoảng tài chính toàn cầu được xây dựng trên nợ nần ngày càng gia tăng, chính sách tiền tệ nới lỏng liên tục và niềm tin vào quyền năng tuyệt đối của ngân hàng trung ương đang đạt đến giới hạn hoạt động của nó. Các chính phủ đang đối mặt với gánh nặng nợ cao kỷ lục, thâm hụt ngân sách ngày càng trở nên cố hữu về mặt chính trị thay vì mang tính chu kỳ, và các công cụ chính sách từng ổn định thị trường giờ đây mang lại lợi nhuận cận biên ngày càng giảm. Trong môi trường này, vàng và bạc không còn chỉ được xem là công cụ phòng thủ; chúng đang được tái khẳng định là tài sản tiền tệ nền tảng trong một cấu trúc tài chính ngày càng bất ổn.

Lần đầu tiên sau nhiều thập kỷ, kim loại quý không chỉ phản ứng với các cuộc khủng hoảng cấp tính như suy thoái kinh tế, phá sản ngân hàng hay các cú sốc địa chính trị. Thay vào đó, chúng đang phản ứng với sự tái cấu trúc bền vững về cách thức vốn toàn cầu hiểu về sự ổn định, chủ quyền và khả năng phục hồi hệ thống. Các nhà đầu tư không còn hỏi khi nào cuộc khủng hoảng tiếp theo sẽ đến; họ đang chuẩn bị cho một thế giới mà sự bất ổn đã trở thành yếu tố cấu trúc.

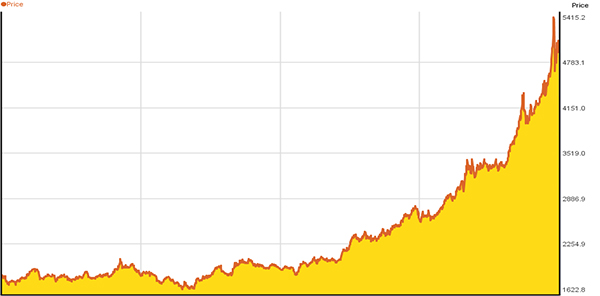

Lịch sử giá vàng 5 năm gần nhất (đơn vị: USD/oucne)

Sự kết thúc của “Kỷ nguyên chính sách dễ dự đoán”

Trong phần lớn giai đoạn sau năm 2008, thị trường toàn cầu hoạt động dựa trên một giả định ngầm nhưng mạnh mẽ: các ngân hàng trung ương sẽ luôn can thiệp một cách quyết đoán, nhanh chóng và trên quy mô lớn để ngăn chặn sự gián đoạn hệ thống. Lãi suất cực thấp, nới lỏng định lượng, các cơ chế cung cấp thanh khoản khẩn cấp và các đảm bảo ngầm đã tạo ra cảm giác về tính dễ dự đoán trong một thế giới vốn dĩ đầy biến động. Các tài sản rủi ro phát triển mạnh mẽ dựa trên niềm tin rằng các nhà hoạch định chính sách sẽ luôn đi trước thời đại.

Giả định đó hiện đang bị lung lay. Lạm phát đã tái xuất hiện không còn là một hiện tượng bất thường nhất thời, mà là một đặc điểm cấu trúc được định hình bởi sự tái cấu trúc chuỗi cung ứng, áp lực dân số, quá trình chuyển đổi năng lượng và sự phân mảnh địa chính trị. Đồng thời, sự phân cực chính trị và những hạn chế về tài chính đang thu hẹp tính độc lập trong hoạt động của các ngân hàng trung ương. Các quyết định chính sách ngày càng bị tranh cãi, trì hoãn hoặc bị làm suy yếu, làm giảm uy tín của các định hướng tương lai từng là nền tảng cho kỳ vọng thị trường.

Trong khi thị trường đang dự đoán Cục Dự trữ Liên bang Mỹ (Fed) sẽ cắt giảm lãi suất, mối lo ngại sâu xa hơn không phải là hướng đi của lãi suất, mà là hiệu quả của chính sách tiền tệ. Các nhà đầu tư bắt đầu đặt câu hỏi liệu các công cụ truyền thống như điều chỉnh lãi suất và mở rộng bảng cân đối kế toán có thể ổn định tăng trưởng một cách hiệu quả mà không gây ra rủi ro hệ thống mới hay không. Sự không chắc chắn này làm suy yếu niềm tin vào hệ thống tiền tệ pháp định và làm tăng sức hấp dẫn của các tài sản nằm ngoài khuôn khổ chính sách.

Vàng phát huy tối đa sức mạnh tại điểm uốn này. Nó hoạt động tốt nhất không phải khi các lộ trình chính sách rõ ràng và niềm tin cao, mà khi hậu quả lâu dài của sự can thiệp trở nên không rõ ràng. Khi lợi suất thực giảm và niềm tin vào tầm nhìn xa của ngân hàng trung ương suy giảm, vàng khẳng định lại vai trò là một hằng số tiền tệ miễn nhiễm với những sai lầm trong chính sách, áp lực chính trị và chu kỳ uy tín của các thể chế.

Xu hướng giá vàng 2026: Dự báo và động lực chính

Năm 2026 được dự báo sẽ tiếp tục chứng kiến xu hướng giá vàng tăng trưởng mạnh mẽ, với nhiều tổ chức tài chính lớn đưa ra các dự báo lạc quan. J.P. Morgan dự kiến giá vàng sẽ đạt trung bình 5.055 USD/ounce vào quý 4 năm 2026 và có thể chạm mốc 6.000 USD/ounce trong dài hạn.

Goldman Sachs cũng đã nâng mục tiêu giá vàng cuối năm 2026 lên 5.400 USD/ounce. Các nhà phân tích khác cũng đưa ra mức dự báo từ 4.000 USD đến 5.300 USD/ounce .

Dự báo giá vàng 2026 từ các tổ chức tài chính

| Tổ chức | Dự báo giá vàng 2026 (USD/ounce) |

| J.P. Morgan | 5.055 (trung bình Q4), có thể 6.000+ dài hạn |

| Goldman Sachs | 5.400 (cuối năm) |

| State Street Global Advisors | 4.000 – 4.500 |

| Các nhà phân tích khác | 4.000 – 5.300 |

Các động lực chính thúc đẩy xu hướng giá vàng bao gồm:

Lợi suất thực, sự dễ tổn thương của tiền tệ và sự suy giảm âm thầm của vị thế thống trị của đồng đô la

Cốt lõi của đợt tăng giá kim loại quý nằm ở sự suy giảm liên tục lợi nhuận thực tế trong các hệ thống tài chính dựa trên tiền pháp định. Ngay cả những đợt cắt giảm lãi suất nhỏ, khi được kết hợp với kỳ vọng lạm phát cao về mặt cấu trúc, cũng làm giảm lợi suất thực tế và làm suy yếu sức mua một cách đều đặn. Đối với các nhà đầu tư dài hạn, quỹ hưu trí, các tổ chức quốc gia và các nhà quản lý dự trữ, đây không phải là sự bất tiện tạm thời mà là mối đe dọa chiến lược đối với việc bảo toàn vốn.

Đồng đô la Mỹ vẫn là đồng tiền dự trữ chủ đạo, nhưng vị thế thống trị không thể tranh cãi của nó đang dần bị xói mòn. Việc đa dạng hóa phương thức thanh toán thương mại, các thỏa thuận tiền tệ song phương, hệ thống thanh toán khu vực và các cơ chế thanh toán bù trừ thay thế đang ngày càng được ưa chuộng, đặc biệt là ở các thị trường mới nổi và các nền kinh tế không liên kết về mặt địa chính trị, nhằm giảm thiểu rủi ro bị ép buộc tài chính và trừng phạt.

Vàng được hưởng lợi trực tiếp từ sự chuyển đổi này. Là một tài sản trung lập, phi chủ quyền, nó không mang rủi ro đối tác, không liên kết chính trị và không phụ thuộc vào bất kỳ hệ thống tài chính nào. Tính trung lập này không còn chỉ là lý thuyết mà đã trở nên có giá trị thực tiễn. Các ngân hàng trung ương ngày càng coi vàng như một công cụ phòng ngừa rủi ro chiến lược trước sự biến động tiền tệ, các lệnh trừng phạt tài chính và sự phân mảnh hệ thống.

Khi quá trình tích lũy vàng trong khu vực công tăng tốc, động lực giá vàng thay đổi về cơ bản. Nhu cầu trở nên ít nhạy cảm với giá cả hơn và mang tính chiến lược hơn, tạo ra một mức giá sàn bền vững cho định giá và giảm thiểu biến động giảm giá. Sự thay đổi này đánh dấu sự chuyển dịch từ các mô hình nhu cầu theo chu kỳ sang hành vi phân bổ mang tính cấu trúc.

Ngân hàng trung ương với vai trò là người mua mang tính cấu trúc, chứ không phải người chơi mang tính chiến thuật

Một trong những yếu tố quan trọng nhưng thường bị đánh giá thấp đằng sau đợt tăng giá hiện tại là sự chuyển đổi trong hành vi của ngân hàng trung ương. Không giống như các quỹ đầu cơ hay nhà đầu tư mạo hiểm, ngân hàng trung ương không giao dịch dựa trên các câu chuyện hay động lực thị trường. Hành động của họ được chi phối bởi khả năng phục hồi bảng cân đối kế toán dài hạn, các cân nhắc về an ninh quốc gia và sự ổn định tài chính giữa các thế hệ.

Trong những năm gần đây, các ngân hàng trung ương, đặc biệt là ở châu Á, Trung Đông và Đông Âu, đã liên tục tăng lượng vàng dự trữ như một phần của chiến lược rộng hơn nhằm đa dạng hóa dự trữ, giảm sự phụ thuộc vào một loại tiền tệ duy nhất. J.P. Morgan dự báo các ngân hàng trung ương sẽ mua khoảng 755 tấn vàng trong năm 2026, cao hơn đáng kể so với mức trung bình trước năm 2022. Những giao dịch mua này không phải do giá vàng tăng mà là do tính tự chủ chiến lược và giảm thiểu rủi ro.

Điều quan trọng là, khi các ngân hàng trung ương tích lũy vàng, họ hiếm khi đảo ngược quyết định. Điều này tạo ra tính ổn định cho động lực cầu. Đồng thời, tăng trưởng nguồn cung vàng toàn cầu vẫn bị hạn chế bởi chất lượng quặng giảm, các quy định môi trường ngày càng nghiêm ngặt và chi phí vốn leo thang. Sự tương tác giữa nhu cầu ổn định và nguồn cung hạn chế đã định hình lại một cách cơ bản trạng thái cân bằng dài hạn của thị trường vàng. Vàng không còn đơn thuần là một công cụ phòng ngừa lạm phát hay khủng hoảng, mà ngày càng được tích hợp vào cấu trúc khả năng phục hồi tài chính quốc gia.

Vai trò kép của bạc: Công cụ phòng ngừa rủi ro tiền tệ kiêm trụ cột công nghiệp

Sự hồi sinh của bạc cần được xem xét một cách riêng biệt và sâu sắc hơn. Vốn được coi là kim loại quý dễ biến động hơn so với vàng, bạc hiện đang khẳng định lại vị thế của mình như một trong những nguyên liệu quan trọng nhất về mặt chiến lược trong nền kinh tế hiện đại.

Về mặt tiền tệ, bạc có sức hấp dẫn tương tự như vàng trong việc phòng ngừa rủi ro mất giá tiền tệ, lợi suất thực giảm và sự bất ổn chính sách. Tuy nhiên, khía cạnh công nghiệp của bạc mang đến một động lực cầu mang tính cấu trúc bổ sung mà vàng không có.

Bạc là nguyên tố không thể thiếu trong năng lượng mặt trời quang điện, xe điện, điện tử tiên tiến, công nghệ y tế và cơ sở hạ tầng điện toán hiệu năng cao. Khi các chính phủ đẩy nhanh quá trình chuyển đổi năng lượng và các ngành công nghiệp mở rộng quy mô điện khí hóa và số hóa, nhu cầu về bạc ngày càng trở nên thiết yếu. Không giống như các mặt hàng có tính chu kỳ, bạc không thể dễ dàng thay thế mà không ảnh hưởng đến hiệu suất hoặc hiệu quả.

Điều này tạo ra một sự hội tụ hiếm hoi: nhu cầu đầu tư tăng tốc va chạm với sự mở rộng tiêu thụ công nghiệp và tính đàn hồi nguồn cung hạn chế. Kết quả là giá cả trở nên nhạy cảm hơn và biến động mạnh hơn, nhưng đồng thời cũng mang lại triển vọng tăng trưởng dài hạn về cấu trúc. Sự biến động của bạc ngày càng phản ánh đồng thời cả áp lực tiền tệ và sự chuyển đổi công nghiệp.

Địa chính trị, sự phân mảnh và sự trở lại của các tài sản hữu hình

Ngoài những cân nhắc về tiền tệ, địa chính trị đang tác động sâu sắc đến thị trường kim loại quý. Nền kinh tế toàn cầu đang phân mảnh thành các khối kinh tế và chính trị cạnh tranh, chuỗi cung ứng đang được tái khu vực hóa, và chính sách kinh tế ngày càng được định hình thông qua lăng kính an ninh quốc gia.

Trong môi trường này, các tài sản tài chính nằm trong phạm vi quyền tài phán cụ thể mang rủi ro chính trị và pháp lý cao hơn. Kiểm soát vốn, trừng phạt, đóng băng tài sản và hạn chế thanh toán không còn là lý thuyết mà là các công cụ chính sách đang được thực thi. Ngược lại, vàng và bạc tồn tại bên ngoài các hệ thống quốc gia. Chúng không thể bị hạn chế kỹ thuật số, bị vũ khí hóa chính trị hoặc bị vô hiệu hóa về mặt quyền tài phán.

Đặc điểm này đã làm mới tầm quan trọng của chúng như những công cụ tự chủ chiến lược. Đối với các quốc gia, các tổ chức và các nhà đầu tư giàu có, tài sản hữu hình đóng vai trò như một lớp bảo vệ chống lại sự chính trị hóa của lĩnh vực tài chính. Sự hồi sinh của chúng không phản ánh sự hoài niệm, mà là sự thích ứng với một trật tự toàn cầu phân mảnh.

Một dấu hiệu của sự chuyển đổi kinh tế sâu sắc hơn

Sự tăng vọt của giá vàng và bạc không phải là dự báo về một cuộc suy thoái sắp xảy ra. Thay vào đó, nó phản ánh sự không chắc chắn xung quanh cấu trúc của chế độ kinh tế tiếp theo. Các nhà đầu tư ngày càng ít tập trung vào các chỉ số tăng trưởng hàng quý và quan tâm nhiều hơn đến sự bền vững của vốn dài hạn trong một thế giới mà sự biến động diễn ra liên tục chứ không phải là nhất thời.

Thị trường chứng khoán có thể tiếp tục tưởng thưởng cho sự đổi mới, và tài sản kỹ thuật số có thể khám phá các hệ thống giá trị thay thế, nhưng kim loại quý đang âm thầm lấy lại vai trò nền tảng của mình. Chúng đại diện cho niềm tin không phụ thuộc vào thuật toán, lời hứa chính sách hay uy tín của các tổ chức.

Định giá lại niềm tin, không chỉ là kim loại

Giá vàng vượt mốc 5.600 đô la một ounce và giá bạc đạt mức cao kỷ lục là những cột mốc mang tính biểu tượng, nhưng chúng không phải là điểm kết thúc. Chúng là những dấu hiệu cho thấy một sự đánh giá lại rộng hơn đang diễn ra trên khắp các thị trường vốn toàn cầu, một sự đánh giá đặt ra câu hỏi về những giả định lâu nay về tiền tệ, chính sách và sự ổn định.

Đợt tăng giá này không chỉ xuất phát từ nỗi sợ hãi. Nó được thúc đẩy bởi tầm nhìn xa, sự tái phân bổ chiến lược và nhận thức rằng lòng tin đang trở nên khan hiếm hơn cả tính thanh khoản. Trong một thế giới mà tiền có thể được tạo ra ngay lập tức, nhưng uy tín thì không, vàng và bạc đang được định giá lại không phải dựa trên những gì chúng hứa hẹn mà dựa trên những gì chúng vốn dĩ đại diện.

Truy cập YI để đọc thêm các bài viết về kinh tế vĩ mô, xu hướng, thị trường tài chính và các báo cáo thống kê mới nhất nhé!